Excel oferuje wygodne narzędzie do obliczania rat kredytowych - funkcję PMT(). Ta funkcja umożliwia szybkie wyliczenie wysokości raty przy znanych parametrach kredytu, takich jak kwota, okres spłaty i oprocentowanie. Korzystając z PMT(), możesz łatwo planować spłatę kredytu i analizować różne scenariusze finansowe.

Oprócz PMT(), Excel udostępnia również funkcje PPMT() i IPMT(), które pozwalają na dokładniejszą analizę struktury raty, dzieląc ją na część kapitałową i odsetkową. Te narzędzia są nieocenione przy tworzeniu szczegółowych harmonogramów spłat.

Najważniejsze informacje:- Funkcja PMT() oblicza wysokość stałej raty kredytu

- Wymagane dane to: stopa procentowa, liczba rat i kwota kredytu

- PPMT() i IPMT() umożliwiają rozbicie raty na część kapitałową i odsetkową

- Excel ułatwia planowanie i analizę różnych wariantów spłaty kredytu

Zrozumienie funkcji PMT() w Excelu

Funkcja PMT() w Excelu to potężne narzędzie do obliczania raty kredytu. Jest to wbudowana formuła finansowa, która pomaga szybko wyliczyć stałą płatność dla pożyczki.

PMT() służy do określenia wysokości regularnych spłat kredytu, przy założeniu stałego oprocentowania i niezmiennej kwoty raty. Umożliwia ona precyzyjne wyliczenie wysokości raty kredytowej na podstawie kwoty pożyczki, okresu spłaty i stopy procentowej. To niezastąpione narzędzie dla osób planujących zaciągnięcie kredytu lub analizujących różne opcje finansowania.

Składniki funkcji PMT() - co musisz wiedzieć

Aby skutecznie obliczyć ratę kredytu w Excelu, musisz znać pięć kluczowych argumentów funkcji PMT():

- Stopa - roczna stopa procentowa podzielona przez liczbę rat w roku

- Liczba_rat - całkowita liczba płatności w okresie kredytowania

- Wartość_bieżąca - całkowita kwota pożyczki

- Wartość_przyszła - opcjonalna wartość pozostała po ostatniej spłacie

- Typ - określa, czy płatności są dokonywane na początku czy na końcu okresu

Stopa to oprocentowanie kredytu w skali roku, podzielone przez częstotliwość spłat. Liczba_rat to ilość wszystkich płatności w całym okresie kredytowania. Wartość_bieżąca reprezentuje kwotę, którą pożyczasz. Wartość_przyszła zazwyczaj wynosi zero, chyba że planujesz pozostawić niespłaconą część kredytu. Typ przyjmuje wartość 0 (spłata na końcu okresu) lub 1 (na początku).

Czytaj więcej: Jak tworzyć wykresy w Excelu: Kompletny poradnik dla początkujących

Krok po kroku: Obliczanie raty kredytu w Excelu

Załóżmy, że chcesz wyliczyć ratę kredytu w arkuszu kalkulacyjnym dla pożyczki w wysokości 200 000 zł na 30 lat, z oprocentowaniem 3,5% rocznie. Spłaty będą dokonywane miesięcznie.

Oto jak obliczyć ratę kredytu Excel krok po kroku:

- Otwórz nowy arkusz Excel i wybierz komórkę na wynik.

- Wpisz formułę: =PMT(3,5%/12, 30*12, -200000).

- Upewnij się, że używasz przecinków jako separatorów argumentów.

- Naciśnij Enter, aby zobaczyć wynik.

Excel wyświetli miesięczną kwotę raty. Wynik będzie dodatni, ponieważ reprezentuje płatność, którą musisz dokonać. Jeśli chcesz zobaczyć kwotę z dokładnością do groszy, sformatuj komórkę jako walutę.

Praktyczne zastosowanie - przykład obliczenia

Weźmy konkretny przykład: kredyt na 300 000 zł, okres spłaty 25 lat, oprocentowanie 4% rocznie, spłaty miesięczne. Chcemy obliczyć ratę kredytu w Excelu dla tych parametrów.

Gotowa formuła będzie wyglądać tak: =PMT(4%/12, 25*12, -300000). Rozbijmy ją na części: 4%/12 to miesięczna stopa procentowa, 25*12 to liczba miesięcznych rat w 25 latach, a -300000 to kwota kredytu (ujemna, bo to dług).

Rozbijamy ratę - kalkulacja części kapitałowej i odsetkowej

Znając wysokość raty, warto wiedzieć, jak rozkłada się ona na część kapitałową i odsetkową. Ta wiedza pozwala lepiej zrozumieć strukturę spłaty i planować budżet.

Do obliczania raty kredytu funkcją PMT Excel oferuje dwie dodatkowe funkcje: PPMT() i IPMT(). PPMT() służy do wyliczenia części kapitałowej raty dla konkretnego okresu spłaty. Pozwala zobaczyć, ile z każdej raty idzie na zmniejszenie głównej kwoty zadłużenia.

Z kolei IPMT() oblicza część odsetkową raty dla wybranego okresu. Dzięki niej dowiesz się, ile płacisz bankowi za pożyczenie pieniędzy w danym miesiącu. To szczególnie przydatne przy analizie kosztów kredytu w dłuższej perspektywie.

Jak używać PPMT() i IPMT() w praktyce?

Aby wyliczyć ratę kredytu w arkuszu kalkulacyjnym z podziałem na kapitał i odsetki, użyj obu funkcji dla tego samego okresu. Na przykład, dla pierwszej raty 25-letniego kredytu na 300 000 zł z oprocentowaniem 4%, formuły będą wyglądać tak: =PPMT(4%/12, 1, 25*12, -300000) dla części kapitałowej i =IPMT(4%/12, 1, 25*12, -300000) dla części odsetkowej.

Wyniki pokażą, ile z pierwszej raty stanowi spłata kapitału, a ile odsetek. Suma tych dwóch wartości powinna równać się całkowitej racie obliczonej wcześniej funkcją PMT().

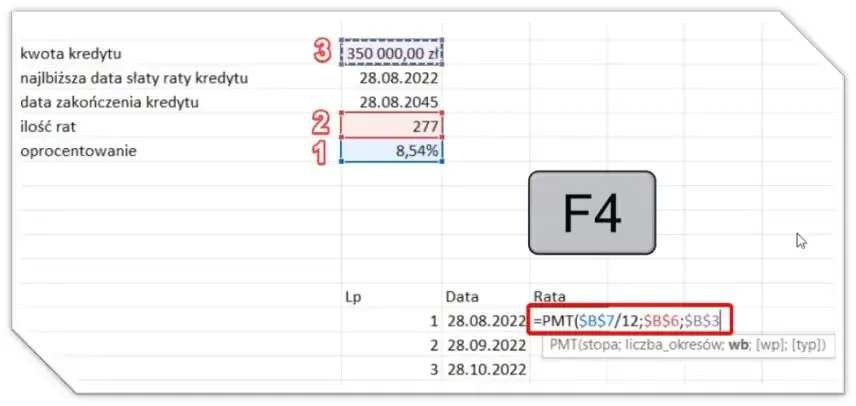

Tworzenie harmonogramu spłat w Excelu

Kalkulator rat kredytu Excel to świetne narzędzie, ale pełny harmonogram spłat kredytu w Excelu daje jeszcze szerszy obraz. Oto kluczowe informacje, które powinien zawierać:

- Numer raty

- Data płatności

- Kwota całkowitej raty

- Część kapitałowa

- Część odsetkowa

Aby stworzyć harmonogram, zacznij od wprowadzenia danych kredytu w osobnych komórkach. Następnie utwórz tabelę z kolumnami dla każdej z powyższych informacji. Wykorzystaj funkcje PMT(), PPMT() i IPMT() do automatycznego wypełnienia wartości dla każdej raty.

Automatyzacja harmonogramu - przydatne formuły

=SERIA(1, 1, liczba_rat) - ta formuła automatycznie numeruje raty. Wpisz ją w pierwszą komórkę kolumny "Numer raty" i przeciągnij w dół.

=DATA.SERIA(data_pierwszej_raty, 1, "m", liczba_rat) - generuje daty płatności. Wprowadź datę pierwszej raty, a Excel automatycznie wyliczy kolejne.

=PMT($stopa/12, $liczba_rat, -$kwota_kredytu) - oblicza stałą ratę. Użyj odwołań bezwzględnych ($) do komórek z danymi kredytu dla łatwego kopiowania formuły.

Oprócz odsetek, kredyt może wiązać się z dodatkowymi opłatami, takimi jak prowizja, ubezpieczenie czy opłaty za wcześniejszą spłatę. Uwzględnij te koszty w osobnej kolumnie harmonogramu lub dodaj je do kwoty kredytu przed obliczeniami, aby uzyskać pełny obraz kosztów finansowania.

Zaawansowane techniki - analiza różnych scenariuszy kredytowych

Analiza różnych scenariuszy kredytowych pozwala na podjęcie bardziej świadomej decyzji finansowej. Możesz porównać różne okresy spłaty, stopy procentowe czy kwoty kredytu, aby znaleźć najkorzystniejszą opcję.

Excel oferuje narzędzie zwane tabelą danych, które umożliwia szybkie porównanie wielu wariantów. Utwórz tabelę z różnymi stopami procentowymi w pierwszym wierszu i okresami spłaty w pierwszej kolumnie. Następnie użyj funkcji PMT() w połączeniu z tabelą danych, aby automatycznie obliczyć raty dla wszystkich kombinacji.

| Okres/Stopa | 3% | 4% | 5% | 6% |

|---|---|---|---|---|

| 15 lat | 2068,82 zł | 2219,06 zł | 2373,59 zł | 2531,83 zł |

| 20 lat | 1657,30 zł | 1817,09 zł | 1981,67 zł | 2150,44 zł |

| 25 lat | 1419,84 zł | 1587,07 zł | 1759,55 zł | 1936,68 zł |

| 30 lat | 1264,81 zł | 1437,09 zł | 1614,96 zł | 1797,80 zł |

Błędy do uniknięcia przy obliczaniu rat kredytu w Excelu

Nieprawidłowe wprowadzenie stopy procentowej to częsty błąd. Pamiętaj, aby wprowadzać ją w formie dziesiętnej (np. 5% jako 0,05) i dzielić przez 12 dla rat miesięcznych.

Pomylenie kolejności argumentów w funkcji PMT() może prowadzić do błędnych wyników. Zawsze sprawdzaj, czy argumenty są w prawidłowej kolejności: stopa, liczba_rat, wartość_bieżąca.

Zapomnienie o znaku minus przed kwotą kredytu to kolejna pułapka. PMT() traktuje pożyczkę jako wartość ujemną, więc wprowadź ją z minusem.

Niedokładne zaokrąglenia mogą zniekształcić wyniki w dłuższej perspektywie. Używaj funkcji ZAOKR() do kontrolowania precyzji obliczeń, szczególnie w harmonogramie spłat.

Alternatywne metody - inne przydatne funkcje finansowe w Excelu

FV() (Future Value) pomaga obliczyć przyszłą wartość inwestycji lub oszczędności. To przydatne narzędzie do planowania długoterminowych celów finansowych.

NPER() oblicza liczbę okresów potrzebnych do spłaty kredytu lub osiągnięcia celu oszczędnościowego. Może pomóc w określeniu, jak długo zajmie spłata kredytu przy określonej wysokości raty.

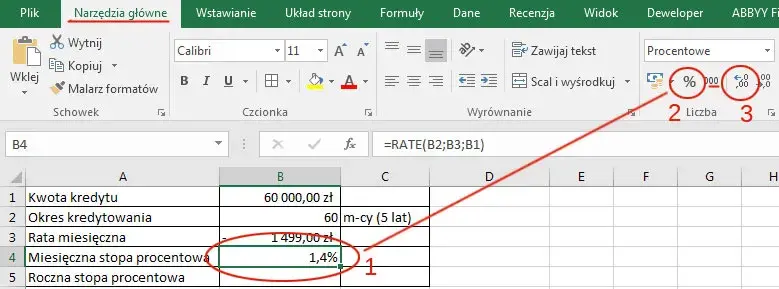

RATE() wylicza stopę procentową potrzebną do osiągnięcia określonego celu finansowego. Użyj jej, aby sprawdzić, jakie oprocentowanie jest konieczne, aby spłacić kredyt w określonym czasie przy danej wysokości raty.

Skuteczne zarządzanie kredytem dzięki Excelowi - od podstaw do zaawansowanych technik

Obliczanie raty kredytu w Excelu to nieocenione narzędzie dla każdego, kto planuje zaciągnięcie pożyczki lub chce lepiej zrozumieć swoje obecne zobowiązania finansowe. Dzięki funkcjom takim jak PMT(), PPMT() i IPMT(), Excel umożliwia nie tylko wyliczenie wysokości raty kredytowej, ale także szczegółową analizę struktury spłat.

Kluczem do efektywnego wykorzystania kalkulatora rat kredytu Excel jest zrozumienie poszczególnych składników funkcji i unikanie typowych błędów obliczeniowych. Tworzenie kompleksowych harmonogramów spłat i analiza różnych scenariuszy kredytowych pozwalają na podejmowanie świadomych decyzji finansowych, uwzględniających zarówno krótko-, jak i długoterminowe konsekwencje.

Pamiętaj, że Excel to więcej niż tylko narzędzie do obliczania raty kredytu. To kompleksowa platforma do zarządzania finansami osobistymi, która przy odpowiednim wykorzystaniu może znacząco wpłynąć na Twoją sytuację finansową i pomóc w osiągnięciu długoterminowych celów.