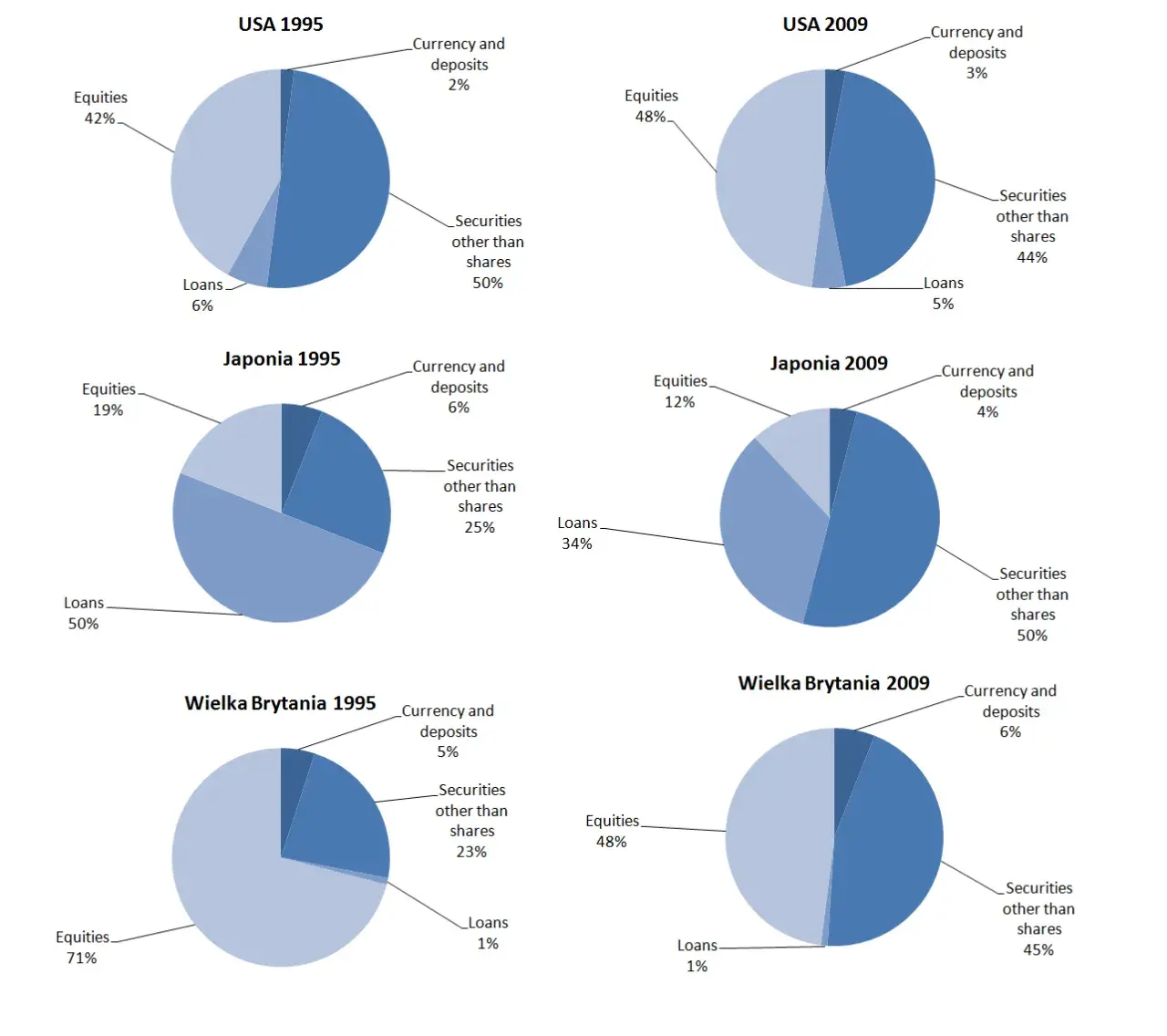

Analiza aktywów to kluczowy element oceny finansowej firmy. Bada ona majątek przedsiębiorstwa i jego zdolność do zarabiania. Obejmuje różne aspekty, w tym strukturę aktywów, ich efektywność i zmiany w czasie.

Istnieje kilka rodzajów analizy aktywów. Analiza bilansowa skupia się na badaniu bilansu. Analiza pionowa bada strukturę aktywów. Analiza pozioma porównuje dane z różnych okresów. Analiza wskaźnikowa używa wskaźników do oceny efektywności. Analiza przepływów pieniężnych bada przepływy gotówki. Analiza wartości godziwej ocenia wartość rynkową aktywów.

Główne cele to ocena zdolności do generowania przychodów, monitorowanie struktury majątku i identyfikacja obszarów do poprawy. To narzędzie pomaga w podejmowaniu decyzji i zwiększaniu efektywności firmy.

Najważniejsze informacje:- Analiza aktywów bada majątek firmy i jego zdolność do generowania zysków

- Istnieje kilka rodzajów analizy: bilansowa, pionowa, pozioma, wskaźnikowa, przepływów pieniężnych i wartości godziwej

- Cele to ocena przychodów, monitorowanie majątku i identyfikacja obszarów do poprawy

- Pomaga w podejmowaniu decyzji i zwiększaniu efektywności przedsiębiorstwa

Czym jest analiza aktywów?

Analiza aktywów to kluczowy element analizy finansowej, badający strukturę i efektywność majątku przedsiębiorstwa. To narzędzie pozwala ocenić zdolność firmy do generowania zysków i zarządzania zasobami.

W ocenie kondycji finansowej firmy, analiza aktywów odgrywa kluczową rolę. Dostarcza cennych informacji o płynności, rentowności i efektywności operacyjnej. Pomaga również w identyfikacji potencjalnych problemów i obszarów wymagających poprawy.

Kluczowe elementy analizy aktywów obejmują:

- Strukturę aktywów trwałych i obrotowych

- Efektywność wykorzystania zasobów

- Płynność finansową

- Rentowność aktywów

- Zmiany w wartości aktywów w czasie

Rodzaje analizy aktywów

Analiza bilansowa

Analiza bilansu to badanie struktury aktywów i pasywów przedsiębiorstwa. Skupia się na ocenie proporcji między różnymi składnikami majątku i źródłami jego finansowania.Główne cele analizy bilansowej to ocena płynności finansowej, wypłacalności i stabilności firmy. Pozwala również na identyfikację trendów w zarządzaniu aktywami i zobowiązaniami, co jest kluczowe dla długoterminowego planowania finansowego.

Analiza pionowa i pozioma

Analiza pionowa bada strukturę aktywów, przedstawiając każdą pozycję jako procent sumy bilansowej. Umożliwia to ocenę proporcji między różnymi składnikami majątku.

Analiza pozioma porównuje zmiany wartości aktywów w czasie. Pozwala to na identyfikację trendów i dynamiki zmian w strukturze majątku firmy.

| Cecha | Analiza pionowa | Analiza pozioma |

|---|---|---|

| Przedmiot analizy | Struktura aktywów | Zmiany w czasie |

| Sposób prezentacji | Procentowy udział | Wartości bezwzględne i względne |

| Cel | Ocena proporcji | Identyfikacja trendów |

Analiza wskaźnikowa

Analiza wskaźnikowa wykorzystuje różnorodne mierniki finansowe do oceny efektywności zarządzania aktywami. Pozwala na szybką i precyzyjną ocenę kondycji finansowej przedsiębiorstwa.

Najważniejsze wskaźniki w analizie aktywów to:

- Wskaźnik rotacji aktywów - mierzy efektywność wykorzystania majątku

- Rentowność aktywów (ROA) - ocenia zyskowność w stosunku do posiadanych aktywów

- Wskaźnik płynności bieżącej - bada zdolność do regulowania zobowiązań krótkoterminowych

- Wskaźnik zadłużenia aktywów - określa stopień finansowania aktywów długiem

- Cykl konwersji gotówki - mierzy czas między wydatkiem a wpływem środków pieniężnych

Analiza przepływów pieniężnych

Analiza przepływów pieniężnych bada zdolność firmy do generowania gotówki. Skupia się na rzeczywistych wpływach i wydatkach, co jest kluczowe dla oceny płynności i stabilności finansowej.

Trzy główne kategorie przepływów to:

- Operacyjne - związane z podstawową działalnością firmy

- Inwestycyjne - dotyczące zakupu lub sprzedaży aktywów długoterminowych

- Finansowe - obejmujące transakcje z właścicielami i kredytodawcami

Analiza wartości godziwej

Wartość godziwa to cena, jaką można uzyskać za aktywo w normalnej transakcji rynkowej. Analiza wartości godziwej porównuje wartość księgową aktywów z ich aktualną wartością rynkową.

W analizie aktywów, ocena wartości godziwej jest szczególnie istotna dla inwestycji finansowych i nieruchomości. Pozwala na realistyczną wycenę majątku firmy, co jest kluczowe dla podejmowania decyzji inwestycyjnych i oceny rzeczywistej kondycji finansowej przedsiębiorstwa.

Czytaj więcej: Dietetyka – studia na czasie

Cele przeprowadzania analizy aktywów

- Ocena efektywności zarządzania majątkiem - pozwala określić, jak skutecznie firma wykorzystuje swoje zasoby do generowania przychodów.

- Identyfikacja obszarów wymagających poprawy - wskazuje na nieefektywnie wykorzystywane aktywa lub potencjalne problemy z płynnością.

- Wsparcie decyzji inwestycyjnych - dostarcza informacji niezbędnych do oceny opłacalności nowych projektów lub akwizycji.

- Monitorowanie płynności finansowej - pomaga w ocenie zdolności firmy do regulowania bieżących zobowiązań.

- Ocena struktury finansowania - umożliwia analizę proporcji między kapitałem własnym a zobowiązaniami.

- Prognozowanie przyszłych wyników - na podstawie trendów historycznych pozwala przewidywać przyszłą kondycję finansową firmy.

Kluczowe wskaźniki w analizie aktywów

Wskaźnik rotacji aktywów mierzy efektywność wykorzystania majątku firmy. Oblicza się go dzieląc przychody ze sprzedaży przez średnią wartość aktywów ogółem.

Wzór: Wskaźnik rotacji aktywów = Przychody ze sprzedaży / Średnia wartość aktywów

Rentowność aktywów (ROA) pokazuje, jak efektywnie firma wykorzystuje swoje aktywa do generowania zysku. Oblicza się ją dzieląc zysk netto przez średnią wartość aktywów.

Wzór: ROA = Zysk netto / Średnia wartość aktywów

Wskaźnik płynności bieżącej ocenia zdolność firmy do spłaty krótkoterminowych zobowiązań. Oblicza się go dzieląc aktywa obrotowe przez zobowiązania krótkoterminowe.

Wzór: Wskaźnik płynności bieżącej = Aktywa obrotowe / Zobowiązania krótkoterminowe

Wskaźnik zadłużenia aktywów pokazuje, jaka część majątku firmy jest finansowana długiem. Oblicza się go dzieląc zobowiązania ogółem przez aktywa ogółem.

Wzór: Wskaźnik zadłużenia aktywów = Zobowiązania ogółem / Aktywa ogółem

- Porównuj wskaźniki z branżowymi benchmarkami

- Analizuj trendy w czasie, a nie tylko pojedyncze wartości

- Uwzględniaj specyfikę branży i modelu biznesowego firmy

- Pamiętaj, że wskaźniki to narzędzia, a nie ostateczne wyroki - zawsze szukaj kontekstu

Praktyczne zastosowania analizy aktywów

W zarządzaniu przedsiębiorstwem

Optymalizacja struktury aktywów to kluczowy element efektywnego zarządzania aktywami. Polega na dostosowaniu proporcji między aktywami trwałymi a obrotowymi do potrzeb operacyjnych firmy. Właściwa struktura aktywów może znacząco poprawić płynność i rentowność przedsiębiorstwa.

Planowanie inwestycji opiera się na dokładnej analizie aktywów. Pozwala ocenić, czy firma dysponuje odpowiednimi zasobami do realizacji nowych projektów. Analiza ta pomaga również w określeniu optymalnego sposobu finansowania inwestycji.

Kontrola kosztów jest ściśle związana z efektywnym wykorzystaniem aktywów. Regularna analiza aktywów pozwala identyfikować nieefektywne obszary i wprowadzać niezbędne korekty.

W ocenie kredytowej

Dla instytucji finansowych analiza aktywów jest fundamentem oceny zdolności kredytowej. Banki szczegółowo badają strukturę i jakość aktywów potencjalnego kredytobiorcy. Zwracają uwagę na płynność, rentowność i stabilność finansową firmy.

Wyniki analizy aktywów bezpośrednio wpływają na decyzje kredytowe. Firmy z silną pozycją aktywów mają większe szanse na uzyskanie korzystnych warunków finansowania.

Interpretacja wyników analizy aktywów

Przykład pozytywnej interpretacji: Firma X wykazuje wysoki wskaźnik rotacji aktywów, co świadczy o efektywnym wykorzystaniu majątku. Jednocześnie utrzymuje dobry poziom płynności bieżącej, zapewniając stabilność finansową. Rosnący ROA wskazuje na poprawę rentowności przedsiębiorstwa.

Przykład negatywnej interpretacji: Spółka Y notuje spadek wskaźnika rotacji aktywów, co może sygnalizować problemy z efektywnością operacyjną. Niski wskaźnik płynności bieżącej sugeruje potencjalne trudności w regulowaniu zobowiązań krótkoterminowych. Malejący ROA wskazuje na pogorszenie rentowności.

Wskazówki do prawidłowej interpretacji:

- Analizuj wskaźniki w kontekście specyfiki branży

- Uwzględniaj cykl koniunkturalny i sezonowość

- Porównuj wyniki z konkurencją i średnią branżową

- Bierz pod uwagę strategię i cele długoterminowe firmy

- Nie opieraj się wyłącznie na pojedynczych wskaźnikach - analizuj całościowy obraz

Wyzwania w analizie aktywów

Zmienność rynkowa stanowi istotne wyzwanie w analizie aktywów. Wartość niektórych aktywów może szybko się zmieniać, co utrudnia ich wycenę i interpretację wyników analizy.

Różnice w standardach rachunkowości mogą komplikować porównania między firmami. Odmienne metody wyceny aktywów w różnych krajach lub branżach wymagają ostrożności w interpretacji wyników.

Aktywa niematerialne, takie jak marka czy know-how, stanowią rosnący udział w wartości wielu firm. Ich wycena i analiza są często subiektywne i trudne do standaryzacji. Wymaga to szczególnej uwagi i często specjalistycznej wiedzy w procesie analizy aktywów.

Narzędzia do przeprowadzania analizy aktywów

Arkusze kalkulacyjne, jak Excel, są podstawowym narzędziem w analizie finansowej. Umożliwiają szybkie obliczenia i tworzenie wykresów, choć wymagają manualnego wprowadzania danych.

Specjalistyczne oprogramowanie finansowe oferuje zaawansowane funkcje analizy aktywów. Programy te często integrują się z systemami księgowymi, co automatyzuje proces zbierania danych. Zapewniają również zaawansowane modele analityczne i narzędzia do wizualizacji wyników.

Platformy analityczne online zyskują na popularności dzięki łatwemu dostępowi i aktualizacjom w czasie rzeczywistym. Oferują możliwość współpracy w chmurze i często zawierają biblioteki branżowych benchmarków.

Kompleksowe podejście do analizy aktywów: Klucz do sukcesu finansowego

Analiza aktywów to fundament skutecznego zarządzania finansami przedsiębiorstwa. Poprzez dogłębne badanie struktury majątku, jego efektywności i zmian w czasie, firmy mogą podejmować trafniejsze decyzje strategiczne i operacyjne. Od analizy bilansowej po ocenę przepływów pieniężnych, każdy aspekt tego procesu dostarcza cennych informacji o kondycji finansowej organizacji.

Kluczowe wskaźniki, takie jak rotacja aktywów czy rentowność aktywów (ROA), pozwalają na precyzyjną ocenę efektywności wykorzystania zasobów. Jednocześnie, analiza płynności i zadłużenia daje obraz stabilności finansowej firmy. Warto pamiętać, że interpretacja wyników wymaga uwzględnienia specyfiki branży, cyklu koniunkturalnego oraz długoterminowej strategii przedsiębiorstwa.

W dynamicznym środowisku biznesowym, analiza aktywów staje się niezbędnym narzędziem nie tylko dla menedżerów, ale także dla inwestorów i instytucji finansowych. Wykorzystanie nowoczesnych narzędzi analitycznych pozwala na szybsze i dokładniejsze przetwarzanie danych, co jest kluczowe w podejmowaniu decyzji w czasie rzeczywistym. Pamiętajmy jednak, że mimo zaawansowanych technologii, kluczowa pozostaje umiejętność krytycznej oceny i interpretacji wyników w szerszym kontekście ekonomicznym.