Ambra, znana polska spółka z branży alkoholowej, od lat przyciąga uwagę inwestorów. Czy jednak jej akcje to rzeczywiście przepis na zysk? W tym artykule przedstawiamy szczegółową analizę finansową, pozycję rynkową oraz perspektywy rozwoju Ambry. Przyjrzymy się czynnikom ryzyka, prognozom analityków i porównamy spółkę z konkurencją. Niezależnie od tego, czy jesteś doświadczonym inwestorem, czy dopiero zaczynasz przygodę z giełdą, nasza analiza pomoże Ci podjąć świadomą decyzję inwestycyjną.

Kluczowe wnioski:- Ambra ma stabilną pozycję na polskim rynku alkoholi, szczególnie w segmencie win musujących i spokojnych.

- Spółka konsekwentnie rozwija się i dywersyfikuje portfolio, co może pozytywnie wpłynąć na jej przyszłe wyniki finansowe.

- Inwestycja w akcje Ambry wiąże się z pewnym ryzykiem, ale długoterminowe perspektywy wydają się obiecujące.

Historia i profil działalności Ambry

Ambra to jedna z najbardziej rozpoznawalnych spółek na polskim rynku alkoholowym. Założona w 1906 roku jako Wytwórnia Win Musujących "Henryk, Seydel i Spółka", przez lata ewoluowała, by stać się liderem w swojej branży. Dzisiaj, inwestorzy coraz częściej zadają sobie pytanie: czy akcje Ambry to dobra inwestycja?

Firma specjalizuje się w produkcji i dystrybucji win musujących, spokojnych, wermutów oraz alkoholi mocnych. Jej flagowe marki, takie jak DORATO, CIN&CIN czy FRESCO, są dobrze znane polskim konsumentom. Co ciekawe, Ambra nie ogranicza się tylko do rynku polskiego - prowadzi również działalność w Czechach, Słowacji i Rumunii.

W ostatnich latach spółka konsekwentnie rozszerzała swoje portfolio, wprowadzając nowe produkty i przejmując mniejsze firmy. Ta strategia dywersyfikacji może być kluczowa dla przyszłego wzrostu wartości akcji Ambra.

Analiza finansowa spółki ostatnich lat

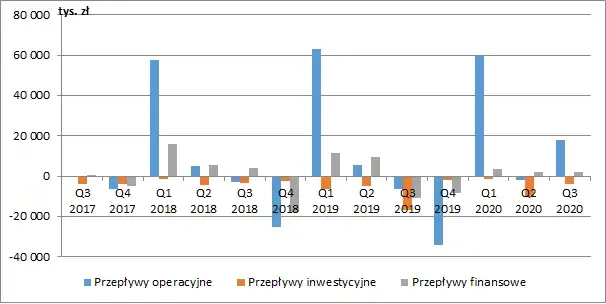

Aby ocenić potencjał inwestycyjny akcji Ambry, kluczowe jest przyjrzenie się wynikom finansowym spółki. W ostatnich latach Ambra wykazywała stabilny wzrost przychodów i zysków, co jest dobrym sygnałem dla potencjalnych inwestorów.

- Przychody ze sprzedaży: 739,3 mln zł (wzrost o 14,3% r/r)

- Zysk netto: 52,2 mln zł (wzrost o 22,1% r/r)

- Marża EBITDA: 11,2%

- Wskaźnik zadłużenia: 0,4

Warto zwrócić uwagę na systematyczny wzrost przychodów i zysków, co świadczy o skutecznej strategii biznesowej. Dodatkowo, relatywnie niski wskaźnik zadłużenia wskazuje na dobrą kondycję finansową spółki i jej zdolność do finansowania dalszego rozwoju.

Analitycy zwracają również uwagę na politykę dywidendową Ambry. Spółka regularnie wypłaca dywidendy, co może być dodatkowym argumentem przemawiającym za inwestycją w jej akcje. W ostatnich latach stopa dywidendy oscylowała wokół 3-4%, co na tle innych spółek giełdowych wypada całkiem korzystnie.

Czytaj więcej: Kurs złota na Stooq: Aktualne notowania, analizy i prognozy

Pozycja Ambry na rynku alkoholi w Polsce

Ambra zajmuje silną pozycję na polskim rynku alkoholi, szczególnie w segmencie win musujących i spokojnych. Według danych rynkowych, spółka kontroluje około 30% rynku win musujących w Polsce, co czyni ją niekwestionowanym liderem w tej kategorii.

Co ciekawe, Ambra skutecznie adaptuje się do zmieniających się trendów konsumenckich. W ostatnich latach obserwujemy rosnące zainteresowanie Polaków winami spokojnymi oraz alkoholami premium. Spółka odpowiada na te trendy, rozszerzając swoją ofertę o wysokiej jakości wina importowane oraz rozwijając segment alkoholi rzemieślniczych.

| Segment rynku | Udział Ambry |

| Wina musujące | ~30% |

| Wina spokojne | ~15% |

| Alkohole mocne | ~5% |

Pozycja rynkowa Ambry jest jednym z kluczowych argumentów przemawiających za inwestycją w akcje Ambra. Stabilna baza klientów i rozpoznawalne marki stanowią solidną podstawę do dalszego rozwoju i potencjalnego wzrostu wartości akcji.

Strategia rozwoju i plany ekspansji firmy

Strategia rozwoju Ambry opiera się na kilku kluczowych filarach, które mogą mieć istotny wpływ na przyszłą wartość akcji Ambra. Przede wszystkim, spółka stawia na innowacje produktowe i rozwój portfolio marek premium. To odpowiedź na rosnące wymagania konsumentów i trend premiumizacji na rynku alkoholi.

Jednocześnie Ambra nie zapomina o ekspansji geograficznej. Firma systematycznie umacnia swoją pozycję w Czechach, Słowacji i Rumunii, a w planach ma wejście na kolejne rynki Europy Środkowo-Wschodniej. Ta strategia dywersyfikacji geograficznej może być kluczowa dla długoterminowego wzrostu wartości akcji Ambry.

- Rozwój portfolio marek premium

- Inwestycje w innowacje produktowe

- Ekspansja na nowe rynki geograficzne

- Rozwój kanałów e-commerce

- Potencjalne akwizycje mniejszych producentów

Warto również zwrócić uwagę na plany Ambry dotyczące rozwoju kanałów e-commerce. W obliczu zmieniających się zwyczajów zakupowych konsumentów, firma inwestuje w platformy sprzedaży online i marketing cyfrowy. To może przełożyć się na zwiększenie udziałów rynkowych i, w konsekwencji, wzrost wartości akcji Ambra.

Czynniki ryzyka inwestycji w akcje Ambry

Inwestowanie w akcje Ambry, jak w przypadku każdej spółki giełdowej, wiąże się z pewnym ryzykiem. Kluczowe jest zrozumienie potencjalnych zagrożeń, aby podjąć świadomą decyzję inwestycyjną.

Jednym z głównych czynników ryzyka jest zależność wyników finansowych Ambry od sytuacji makroekonomicznej. Spowolnienie gospodarcze może wpłynąć na zmniejszenie popytu na alkohole premium, co mogłoby negatywnie odbić się na przychodach spółki i wartości jej akcji.

- Wahania kursów walut (wpływ na koszty importu)

- Zmiany w regulacjach dotyczących rynku alkoholowego

- Rosnąca konkurencja, szczególnie w segmencie win premium

- Potencjalne niepowodzenia w ekspansji na nowe rynki

Warto również zwrócić uwagę na ryzyko związane ze zmianami preferencji konsumentów. Choć obecnie trendy sprzyjają ofercie Ambry, szybko zmieniające się gusta mogą wymagać kosztownych dostosowań w portfolio produktowym.

Prognozy analityków dotyczące przyszłości spółki

Analitycy rynkowi generalnie pozytywnie oceniają perspektywy Ambry. Większość prognoz wskazuje na potencjał wzrostu wartości akcji Ambra w średnim i długim terminie. Podstawą tych ocen są solidne fundamenty finansowe spółki oraz jej silna pozycja rynkowa.

Eksperci zwracają uwagę na potencjał wzrostu przychodów Ambry, szczególnie w kontekście rozwoju segmentu win premium oraz ekspansji na nowe rynki. Prognozy wskazują na możliwość utrzymania dwucyfrowego tempa wzrostu przychodów w najbliższych latach.

| Wskaźnik | Prognoza na najbliższy rok |

| Wzrost przychodów | 10-12% |

| Marża EBITDA | 11,5-12% |

| Zysk netto | Wzrost o 15-20% |

Jednocześnie analitycy podkreślają, że realizacja tych prognoz będzie zależeć od skutecznej implementacji strategii rozwoju oraz ogólnej sytuacji gospodarczej. Inwestorzy rozważający zakup akcji Ambra powinni monitorować nie tylko wyniki finansowe spółki, ale także jej postępy w realizacji kluczowych projektów strategicznych.

Porównanie Ambry z konkurencją w branży

Aby w pełni ocenić potencjał inwestycyjny akcji Ambry, warto porównać spółkę z jej głównymi konkurentami na rynku. Ambra wyróżnia się na tle konkurencji swoją silną pozycją w segmencie win musujących oraz szerokim portfolio marek.

W porównaniu z innymi spółkami z branży alkoholowej notowanymi na GPW, takich jak Grupa Żywiec czy Kompania Piwowarska, Ambra charakteryzuje się wyższymi marżami i stabilniejszym wzrostem przychodów. To może być argumentem przemawiającym za inwestycją w akcje Ambra.

- Ambra: lider w segmencie win musujących, szeroka dywersyfikacja produktowa

- Grupa Żywiec: silna pozycja w segmencie piwa, ale mniejsza elastyczność produktowa

- Kompania Piwowarska: duży udział w rynku piwa, ograniczone portfolio poza tym segmentem

- Marie Brizard Wine & Spirits Polska: konkurent w segmencie alkoholi mocnych, mniejsza skala działalności

Warto zauważyć, że Ambra skutecznie wykorzystuje trendy rynkowe, takie jak rosnące zainteresowanie winami premium i alkoholami rzemieślniczymi. To pozycjonuje spółkę korzystnie wobec konkurencji i może przełożyć się na dalszy wzrost wartości jej akcji.

Potencjał wzrostu i rekomendacje inwestycyjne

Biorąc pod uwagę wszystkie omówione aspekty, akcje Ambry wydają się mieć solidny potencjał wzrostu. Stabilna sytuacja finansowa, silna pozycja rynkowa oraz skuteczna strategia rozwoju tworzą obiecujące perspektywy dla inwestorów.

Większość analityków wydaje pozytywne rekomendacje dla akcji Ambra, sugerując ich "kupno" lub "trzymanie". Średnia cena docelowa wyznaczana przez ekspertów jest zazwyczaj o 10-15% wyższa od aktualnych notowań, co wskazuje na potencjał aprecjacji kursu.

- Stabilny wzrost przychodów i zysków

- Silna pozycja w segmencie win musujących i rozwój w kategorii premium

- Skuteczna strategia ekspansji geograficznej

- Atrakcyjna polityka dywidendowa

Należy jednak pamiętać, że inwestowanie w akcje zawsze wiąże się z ryzykiem. Potencjalni inwestorzy powinni dokładnie przeanalizować swoją tolerancję na ryzyko i horyzont inwestycyjny przed podjęciem decyzji o zakupie akcji Ambra. Warto również regularnie monitorować wyniki spółki i ogólną sytuację na rynku alkoholi, aby odpowiednio reagować na zmieniające się warunki rynkowe.

Podsumowanie

Akcje Ambry przedstawiają się jako interesująca opcja inwestycyjna. Spółka wykazuje stabilny wzrost finansowy, silną pozycję rynkową i skuteczną strategię rozwoju. Kluczowe atuty to liderstwo w segmencie win musujących, ekspansja na rynki zagraniczne oraz adaptacja do trendów konsumenckich.

Inwestorzy powinni jednak pamiętać o czynnikach ryzyka, takich jak zmiany regulacyjne czy wahania gospodarcze. Przed podjęciem decyzji warto dokładnie przeanalizować własną tolerancję na ryzyko i długoterminowe cele inwestycyjne. Regularne monitorowanie wyników Ambry i sytuacji rynkowej jest kluczowe dla sukcesu inwestycji.