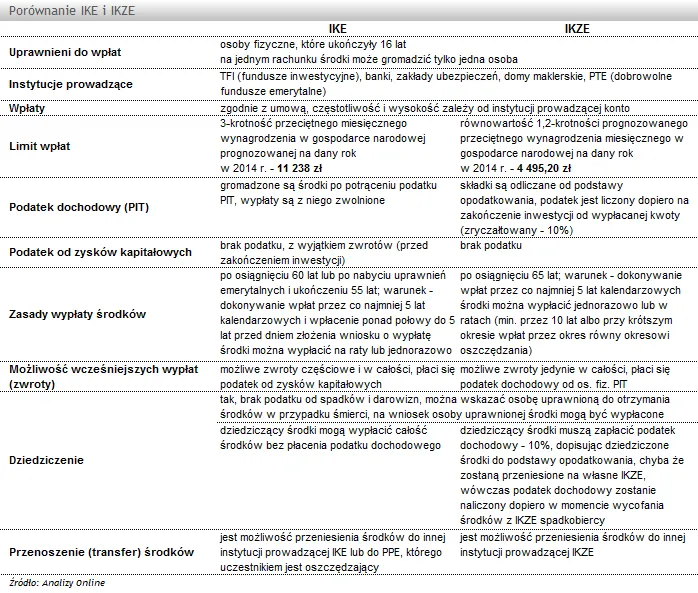

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to sposób na oszczędzanie na emeryturę z korzyściami podatkowymi. Możesz wypłacić pieniądze z IKZE po 65. roku życia lub w przypadku śmierci oszczędzającego. Wszystkie wypłaty z IKZE są opodatkowane 10% podatkiem. Instytucja finansowa prowadząca konto pobiera ten podatek automatycznie. Wypłata może być jednorazowa lub w ratach, ale musi trwać co najmniej 10 lat (chyba że oszczędzałeś krócej niż 10 lat).

Najważniejsze informacje:- IKZE to forma oszczędzania na emeryturę z ulgami podatkowymi

- Wypłata możliwa po 65. roku życia lub w przypadku śmierci oszczędzającego

- Podatek od wypłat wynosi 10%

- Podatek pobiera instytucja finansowa, nie musisz robić tego sam

- Możliwa wypłata jednorazowa lub w ratach (minimum 10 lat)

- Dochody z IKZE nie są opodatkowane do momentu wypłaty

Wysokość podatku od wypłat z IKZE

Podatek przy wypłacie z IKZE wynosi 10% i jest to zryczałtowany podatek dochodowy. Przykładowo, jeśli wypłacasz 50 000 zł, zapłacisz 5 000 zł podatku. Przy wypłacie 100 000 zł, podatek od IKZE wyniesie 10 000 zł. Warto pamiętać, że opodatkowanie wypłat z IKZE dotyczy zarówno wpłaconych środków, jak i zysków z inwestycji.

Kiedy naliczany jest podatek od IKZE?

Podatek przy wypłacie IKZE jest naliczany w momencie wypłaty zgromadzonych środków. Główne przypadki, kiedy następuje wypłata, to osiągnięcie przez oszczędzającego 65 roku życia lub śmierć oszczędzającego.

W pierwszym przypadku, oszczędzający musi spełnić warunek minimalnego okresu wpłat. W sytuacji śmierci, środki są wypłacane osobie uprawnionej, ale zasady wypłaty IKZE pozostają takie same pod względem opodatkowania.

Kto odpowiada za pobranie podatku?

Za pobranie podatku od IKZE odpowiada instytucja finansowa prowadząca konto. Oznacza to, że oszczędzający otrzymuje już kwotę pomniejszoną o należny podatek. Takie rozwiązanie upraszcza proces rozliczenia podatkowego IKZE dla oszczędzającego.

Warunki wypłaty środków z IKZE

- Wiek: Osiągnięcie 65 roku życia

- Okres wpłat: Minimum 5 lat kalendarzowych

Osiągnięcie wymaganego wieku gwarantuje możliwość skorzystania z zgromadzonych środków. Minimalny okres wpłat zapewnia stabilność systemu i pozwala na akumulację kapitału. Niespełnienie tych warunków może skutkować utratą korzyści podatkowych i koniecznością zwrotu odliczonych wcześniej kwot.

Jednorazowa wypłata czy w ratach?

| Wypłata jednorazowa | Wypłata w ratach |

| Szybki dostęp do całości środków | Rozłożenie w czasie (min. 10 lat) |

| Jednorazowe obciążenie podatkowe | Stopniowe opodatkowanie |

| Brak dalszego potencjału inwestycyjnego | Możliwość dalszego pomnażania kapitału |

Wybór między jednorazową wypłatą a ratami zależy od indywidualnej sytuacji. Wypłata ratalna może być korzystniejsza dla osób, które chcą zachować część środków na dalsze inwestycje i rozłożyć obciążenie podatkowe w czasie.

Co w przypadku śmierci oszczędzającego?

W przypadku śmierci oszczędzającego, zasady wypłaty IKZE pozostają niezmienione. Opodatkowanie wypłat z IKZE nadal wynosi 10%, niezależnie od tego, kto odbiera środki.

Osoby uprawnione, wskazane wcześniej przez oszczędzającego, mogą odebrać środki po przedstawieniu odpowiednich dokumentów. Jeśli nie wskazano uprawnionych, środki wchodzą w skład masy spadkowej.

IKZE a inne formy oszczędzania - porównanie podatkowe

IKZE a podatek dochodowy to korzystne połączenie w porównaniu z innymi formami oszczędzania. W przeciwieństwie do lokat czy akcji, IKZE nie podlega podatku od zysków kapitałowych w trakcie oszczędzania, co pozwala na szybsze pomnażanie kapitału.

Dodatkowo, wpłaty na IKZE można odliczyć od podstawy opodatkowania, co daje natychmiastową korzyść podatkową. Ta cecha wyróżnia IKZE na tle innych instrumentów finansowych, czyniąc je atrakcyjnym narzędziem długoterminowego oszczędzania.

- Wykorzystuj maksymalny limit wpłat rocznych

- Staraj się utrzymywać IKZE przez minimum 5 lat

- Rozważ wypłatę w ratach, aby rozłożyć obciążenie podatkowe

- Konsultuj się z doradcą podatkowym w celu personalizacji strategii

Czy warto oszczędzać na emeryturę w IKZE?

IKZE oferuje unikalne korzyści podatkowe: odliczenie wpłat od dochodu i niski podatek przy wypłacie. Jednocześnie, długi okres oszczędzania może być wyzwaniem dla niektórych osób. IKZE sprawdzi się szczególnie u osób planujących długoterminowo.

Ta forma oszczędzania jest szczególnie korzystna dla osób w wyższych progach podatkowych, przedsiębiorców szukających optymalizacji podatkowej oraz młodych profesjonalistów, którzy mogą wykorzystać efekt długoterminowego oszczędzania. IKZE to narzędzie, które może znacząco poprawić komfort finansowy na emeryturze.

Kluczowe aspekty opodatkowania IKZE - co warto zapamiętać?

IKZE to atrakcyjna forma oszczędzania na emeryturę, oferująca szereg korzyści podatkowych. Najważniejszym aspektem jest 10% zryczałtowany podatek przy wypłacie, który jest znacznie niższy niż standardowe stawki podatkowe. Pamiętaj, że możesz skorzystać z tych środków po ukończeniu 65 lat, pod warunkiem dokonywania wpłat przez co najmniej 5 lat.

Warto rozważyć, czy lepiej wypłacić środki jednorazowo, czy w ratach - ta druga opcja może pomóc w dalszym pomnażaniu kapitału i rozłożeniu obciążenia podatkowego w czasie. Instytucja finansowa prowadząca twoje IKZE automatycznie pobierze należny podatek, co znacznie upraszcza cały proces.

Porównując IKZE z innymi formami oszczędzania, należy podkreślić brak podatku od zysków kapitałowych w trakcie oszczędzania oraz możliwość odliczenia wpłat od podstawy opodatkowania. Te cechy czynią IKZE szczególnie atrakcyjnym dla osób w wyższych progach podatkowych oraz tych, którzy myślą o długoterminowym planowaniu finansowym.