IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to dobrowolny sposób oszczędzania na emeryturę w Polsce. Oferuje korzyści podatkowe. Ma też pewne ograniczenia. To część trzeciego filaru systemu emerytalnego. IKZE pozwala odłożyć pieniądze na przyszłość. Daje możliwość ulgi podatkowej. Zyski są zwolnione z podatku od zysków kapitałowych. Wpłaty są elastyczne. Środki można dziedziczyć. Wypłata jest możliwa po 65. roku życia.

Najważniejsze informacje:- IKZE to forma oszczędzania na emeryturę z ulgami podatkowymi

- Wpłaty można odliczyć od podatku dochodowego

- Zyski z IKZE są zwolnione z podatku Belki

- Wypłata środków możliwa po 65. roku życia

- Przy wypłacie obowiązuje 10% podatek

- Można mieć tylko jedno IKZE

- Limity wpłat w 2024: 9 388 zł dla pracowników, 14 083 zł dla przedsiębiorców

Czym jest IKZE? Podstawowe informacje o koncie emerytalnym

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to dobrowolna forma oszczędzania na emeryturę w ramach trzeciego filaru systemu emerytalnego w Polsce. Służy do gromadzenia dodatkowych środków na przyszłość.

Celem IKZE jest uzupełnienie świadczeń z ZUS i PPK. Umożliwia samodzielne budowanie kapitału emerytalnego. Daje szansę na wyższy standard życia na emeryturze.

Kluczowe cechy IKZE:

- Ulga podatkowa przy wpłatach

- Zwolnienie z podatku od zysków kapitałowych

- Elastyczność wpłat i form inwestowania

Zalety IKZE - dlaczego warto rozważyć to konto?

Korzyści podatkowe

IKZE oferuje znaczące korzyści podatkowe. Wpłaty można odliczyć od podstawy opodatkowania, co obniża podatek dochodowy. To realna oszczędność dla oszczędzającego.

Dodatkowo, zyski osiągnięte w ramach IKZE są zwolnione z podatku od zysków kapitałowych. Pozwala to na efektywniejsze pomnażanie zgromadzonych środków.

Elastyczność i kontrola nad oszczędnościami

IKZE zapewnia dużą elastyczność wpłat. Oszczędzający sam decyduje o wysokości i częstotliwości wpłat, dostosowując je do swojej sytuacji finansowej.

W ramach IKZE można korzystać z różnych form inwestycji. Dostępne są rachunki maklerskie, fundusze inwestycyjne czy konta oszczędnościowe. Daje to możliwość wyboru strategii inwestycyjnej odpowiadającej indywidualnym preferencjom i poziomowi akceptacji ryzyka.

Dziedziczenie środków

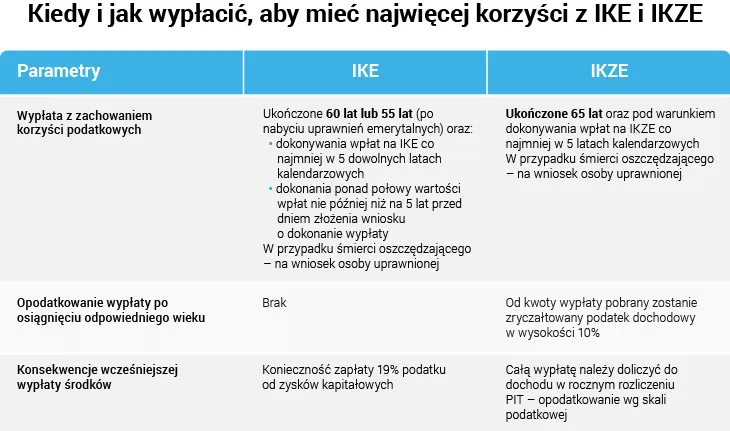

Środki zgromadzone na IKZE podlegają dziedziczeniu. W przypadku śmierci oszczędzającego, pieniądze trafiają do wskazanych spadkobierców. Wypłata dla nich jest obciążona 10% podatkiem dochodowym.

Wady IKZE - na co zwrócić uwagę przed założeniem konta?

Ograniczenia w dostępie do środków

IKZE ma istotne ograniczenia dotyczące wypłat. Środki można wypłacić dopiero po ukończeniu 65 lat. Dodatkowo, warunkiem jest dokonywanie wpłat przez minimum 5 lat. Nie ma możliwości wcześniejszego częściowego wycofania pieniędzy bez utraty korzyści podatkowych.

Podatek przy wypłacie

Przy wypłacie środków z IKZE obowiązuje 10% zryczałtowany podatek dochodowy. Może to być mniej korzystne niż w przypadku innych form oszczędzania, gdzie po spełnieniu określonych warunków można uniknąć opodatkowania.

Limit jednego konta na osobę

Każda osoba może posiadać tylko jedno IKZE. Ogranicza to możliwość rozdzielenia oszczędności między różne instytucje finansowe. Wymaga to starannego wyboru dostawcy konta.

Aktualne limity wpłat na IKZE

| Grupa | Limit wpłat (2024) |

|---|---|

| Osoby zatrudnione | 9 388 zł |

| Osoby prowadzące działalność gospodarczą | 14 083 zł |

Limity wpłat bezpośrednio wpływają na korzyści podatkowe. Im wyższa wpłata (do limitu), tym większa ulga podatkowa. Warto planować wpłaty, by maksymalnie wykorzystać dostępny limit.

IKZE a inne formy oszczędzania na emeryturę

IKZE różni się od IKE głównie momentem opodatkowania. W IKE podatek płaci się od wpłat, a wypłata jest zwolniona. IKZE działa odwrotnie. IKE ma wyższy limit wpłat.

IKZE w porównaniu do PPK oferuje większą kontrolę nad inwestycjami. PPK to program pracowniczy z dopłatami od pracodawcy i państwa. IKZE to indywidualna inicjatywa z korzyściami podatkowymi.

W przeciwieństwie do tradycyjnego oszczędzania, IKZE zapewnia ulgi podatkowe. Tradycyjne konta oszczędnościowe nie oferują takich przywilejów, ale dają swobodny dostęp do środków.

- Porównaj oferty różnych instytucji finansowych

- Oceń swój profil inwestycyjny i tolerancję ryzyka

- Zwróć uwagę na opłaty i prowizje

Dla kogo IKZE jest najbardziej opłacalne?

IKZE jest szczególnie korzystne dla osób o wysokich dochodach. Największe korzyści odniosą podatnicy z najwyższego progu podatkowego. Idealny profil to osoba planująca długoterminowe oszczędzanie, świadoma inwestor z stabilną sytuacją finansową.

Sytuacje, w których założenie IKZE może nie być najlepszym wyborem:

- Brak stabilności finansowej i potrzeba szybkiego dostępu do środków

- Bardzo niskie dochody, gdzie ulga podatkowa nie przyniesie znaczących korzyści

- Krótki horyzont inwestycyjny (mniej niż 5-10 lat do emerytury)

Jak założyć IKZE? Praktyczny przewodnik

- Wybierz instytucję finansową oferującą IKZE

- Przygotuj dokumenty tożsamości

- Wypełnij formularz otwarcia konta

- Podpisz umowę

- Dokonaj pierwszej wpłaty

Przy wyborze instytucji zwróć uwagę na opłaty i dostępne strategie inwestycyjne. Porównaj oferty kilku dostawców, by znaleźć najlepsze dopasowanie do swoich potrzeb.

Strategie efektywnego oszczędzania na IKZE

Regularne wpłaty na IKZE to klucz do sukcesu. Ustaw stałe zlecenie, by systematycznie budować swój kapitał emerytalny. To pomoże w wykorzystaniu efektu procentu składanego.

Dywersyfikacja inwestycji w ramach IKZE jest kluczowa dla zarządzania ryzykiem. Rozważ mix różnych klas aktywów - akcji, obligacji, funduszy. Dostosuj proporcje do swojego wieku i tolerancji ryzyka. Regularnie przeglądaj i dostosowuj swoją strategię.

Staraj się maksymalnie wykorzystać roczny limit wpłat na IKZE. Jeśli nie możesz wpłacić pełnej kwoty na raz, rozłóż ją na miesięczne raty. Pamiętaj, że niewykorzystany limit nie przechodzi na kolejny rok.

IKZE: Kluczowe aspekty do rozważenia przed podjęciem decyzji

IKZE oferuje znaczące korzyści podatkowe i elastyczność w oszczędzaniu na emeryturę. Ulga podatkowa przy wpłatach i zwolnienie z podatku od zysków kapitałowych to główne atuty tego rozwiązania. Jednak przed założeniem konta warto dokładnie przeanalizować swoje potrzeby i możliwości finansowe.

Ograniczenia w dostępie do środków i 10% podatek przy wypłacie to główne wady IKZE, które należy wziąć pod uwagę. Konto to sprawdzi się najlepiej dla osób z długoterminową perspektywą oszczędzania, szczególnie tych o wyższych dochodach. Regularne wpłaty i przemyślana strategia inwestycyjna są kluczowe dla maksymalizacji korzyści.

Porównując IKZE z innymi formami oszczędzania na emeryturę, warto rozważyć własną sytuację finansową i cele emerytalne. Dla wielu osób IKZE może stanowić cenne uzupełnienie innych form zabezpieczenia emerytalnego, oferując unikalne korzyści podatkowe i możliwość samodzielnego zarządzania oszczędnościami.