Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to forma oszczędzania na emeryturę. Wypłata środków z IKZE przed osiągnięciem wieku emerytalnego jest możliwa, ale niesie ze sobą konsekwencje. Wcześniejsza wypłata wiąże się z utratą ulg podatkowych i koniecznością zapłaty podatku. Ustawa rozróżnia "wypłatę" (po spełnieniu warunków emerytalnych) i "zwrot" (przed osiągnięciem uprawnień emerytalnych). Przy zwrocie naliczany jest 10% podatek od całej kwoty. Decyzja o wcześniejszej wypłacie powinna być dobrze przemyślana.

Najważniejsze informacje:- Wcześniejsza wypłata z IKZE jest możliwa, ale wiąże się z konsekwencjami

- Utrata ulg podatkowych przy wcześniejszej wypłacie

- Naliczenie 10% podatku od całej kwoty przy zwrocie środków

- Rozróżnienie między "wypłatą" a "zwrotem" w ustawie

- Podobne zasady dotyczą PPE i PPK

- Warto rozważyć alternatywy przed podjęciem decyzji o wcześniejszej wypłacie

Czym jest "zwrot" środków z IKZE?

Zwrot środków z IKZE to wypłata zgromadzonych oszczędności przed osiągnięciem wieku emerytalnego. Oznacza to wycofanie pieniędzy z konta przed spełnieniem warunków przewidzianych w ustawie. Zwrot IKZE różni się od regularnej wypłaty tym, że nie wymaga spełnienia warunków emerytalnych.

Można go dokonać w dowolnym momencie, bez konieczności podawania przyczyny. Jednakże, taka decyzja wiąże się z określonymi konsekwencjami finansowymi.

Warunki wcześniejszej wypłaty z IKZE

Wcześniejsza wypłata IKZE jest możliwa, ale podlega specyficznym regulacjom. Oszczędzający musi złożyć wniosek do instytucji prowadzącej konto. Proces ten wymaga uwzględnienia konsekwencji podatkowych i finansowych.

- Brak ograniczeń wiekowych dla zwrotu

- Konieczność złożenia wniosku o zwrot

- Utrata ulg podatkowych za wpłaty

- Opodatkowanie całości wypłacanych środków

- Możliwość częściowego zwrotu

Aby zainicjować wcześniejszą wypłatę z IKZE, należy skontaktować się z instytucją finansową i złożyć odpowiedni wniosek. Procedura ta zazwyczaj trwa kilka dni roboczych.

Konsekwencje podatkowe przedterminowej wypłaty

Opodatkowanie zwrotu IKZE wynosi 10% od całości wypłacanej kwoty. To znacznie więcej niż w przypadku regularnej wypłaty. Przykładowo, przy zwrocie 50 000 zł, podatek wyniesie 5 000 zł.

| Rodzaj wypłaty | Stawka podatku |

| Zwrot (wcześniejsza wypłata) | 10% od całości |

| Regularna wypłata | 10% od zysków |

Utrata korzyści podatkowych przy wcześniejszej wypłacie

Decydując się na wcześniejszą wypłatę IKZE, tracimy szereg korzyści:

- Ulga podatkowa od wpłat

- Zwolnienie z podatku od zysków kapitałowych

- Niższe opodatkowanie przy regularnej wypłacie

- Możliwość dziedziczenia środków bez podatku

Te straty mogą znacząco wpłynąć na wysokość naszych oszczędności emerytalnych. W długiej perspektywie, likwidacja konta IKZE przed czasem może oznaczać utratę tysięcy złotych potencjalnych zysków.

Jak wygląda wypłata z IKZE po osiągnięciu wieku emerytalnego?

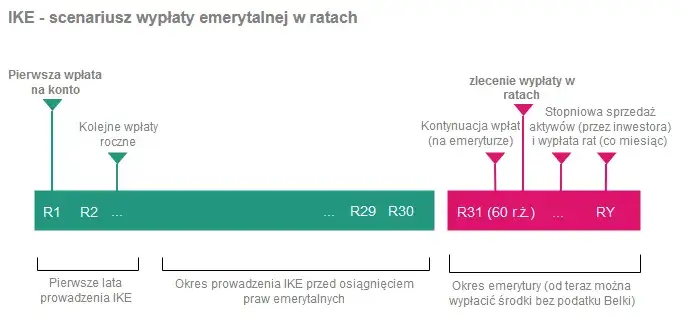

Wypłata środków z IKZE po spełnieniu warunków jest znacznie korzystniejsza. Można jej dokonać po ukończeniu 65 lat i dokonywaniu wpłat przez co najmniej 5 lat. W takiej sytuacji, opodatkowanie wynosi jedynie 10% od zysków, a nie od całości środków.

Korzyści podatkowe przy regularnej wypłacie są znaczące. Oszczędzający może otrzymać większą część zgromadzonych środków, co przekłada się na wyższe świadczenie emerytalne.Proces wypłaty rozpoczyna się od złożenia wniosku w instytucji finansowej. Środki mogą być wypłacone jednorazowo lub w ratach, zgodnie z preferencjami oszczędzającego.

Alternatywy dla wcześniejszej wypłaty z IKZE

- Częściowa wypłata środków

- Zawieszenie wpłat na IKZE

- Pożyczka pod zastaw środków na IKZE

- Wykorzystanie innych form oszczędności

Częściowa wypłata pozwala na zachowanie części korzyści podatkowych. Zawieszenie wpłat daje czas na poprawę sytuacji finansowej bez likwidacji konta.

Pożyczka pod zastaw środków umożliwia dostęp do gotówki bez utraty oszczędności emerytalnych. Wykorzystanie innych form oszczędności może być mniej kosztowne niż zwrot IKZE przed emeryturą.

Rozważenie tych opcji może pomóc w zachowaniu długoterminowych korzyści z IKZE. Warto dokładnie przeanalizować każdą alternatywę przed podjęciem ostatecznej decyzji.

Czy warto decydować się na wcześniejszą wypłatę z IKZE?

Wcześniejsza wypłata z IKZE może być konieczna w sytuacjach kryzysowych, takich jak utrata pracy czy poważna choroba. Czasem stanowi jedyne źródło środków w nagłych przypadkach. Jednak decyzja ta powinna być ostatecznością.

Długoterminowe konsekwencje mogą być znaczące. Utrata ulg podatkowych i potencjalnych zysków może wpłynąć na komfort życia na emeryturze.

Eksperci rekomendują rozważenie wszystkich dostępnych opcji przed likwidacją IKZE. Jeśli to możliwe, warto szukać innych rozwiązań finansowych, zachowując oszczędności emerytalne.

Jak zminimalizować straty przy wcześniejszej wypłacie?

Strategia częściowych wypłat może pomóc w ograniczeniu strat. Zamiast likwidować całe konto, warto rozważyć wypłatę tylko niezbędnej kwoty. Pozwoli to na zachowanie części środków i ulg podatkowych.

Optymalizacja podatkowa jest kluczowa. Warto skonsultować się z doradcą podatkowym, aby minimalizować obciążenia fiskalne związane z wypłatą środków z IKZE przed terminem.

Planowanie przyszłych wpłat może pomóc w odbudowie oszczędności. Po ustabilizowaniu sytuacji finansowej, warto zwiększyć wpłaty na IKZE, aby nadrobić straty i maksymalizować korzyści podatkowe.

Kluczowe aspekty wypłaty środków z IKZE przed terminem

Wcześniejsza wypłata z IKZE to decyzja, która niesie ze sobą poważne konsekwencje finansowe. Choć jest możliwa w każdym momencie, wiąże się z utratą ulg podatkowych i koniecznością zapłaty 10% podatku od całości wypłacanej kwoty. To znacznie mniej korzystne rozwiązanie niż regularna wypłata po osiągnięciu wieku emerytalnego.

Przed podjęciem decyzji o zwrocie środków z IKZE, warto rozważyć alternatywy, takie jak częściowa wypłata, zawieszenie wpłat czy poszukiwanie innych źródeł finansowania. Jeśli jednak zdecydujemy się na wcześniejszą wypłatę, kluczowe jest zminimalizowanie strat poprzez optymalizację podatkową i planowanie przyszłych wpłat.

Pamiętajmy, że IKZE to narzędzie długoterminowego oszczędzania na emeryturę. Likwidacja konta IKZE przed czasem powinna być ostatecznością, gdyż może znacząco wpłynąć na naszą sytuację finansową w przyszłości. Zawsze warto skonsultować się z doradcą finansowym przed podjęciem tak ważnej decyzji.