Wycena DCF (Discounted Cash Flow) to popularna metoda oceny wartości firm. Opiera się na prognozowanych przyszłych przepływach pieniężnych. Uwzględnia zasadę, że pieniądz dziś jest wart więcej niż w przyszłości. DCF pozwala określić realną wartość firmy na dziś.

Metoda ta wymaga kilku kroków. Najpierw prognozujemy przepływy pieniężne. Potem ustalamy stopę dyskontową. Następnie obliczamy wartość rezydualną. Dyskontujemy wszystkie wartości i sumujemy je. To daje nam wycenę firmy.

DCF ma zalety i wady. Jest dokładna, ale wrażliwa na założenia. Sprawdza się dla firm o stabilnych finansach.

Najważniejsze informacje:- DCF opiera się na przyszłych przepływach pieniężnych

- Uwzględnia zmianę wartości pieniądza w czasie

- Wymaga prognozy na 5-10 lat

- Używa stopy dyskontowej (często WACC)

- Jest dokładna, ale wymaga solidnej analizy finansowej

Czym jest wycena DCF i jej rola w analizie wartości firmy

Wycena DCF (Discounted Cash Flow) to metoda oceny wartości przedsiębiorstwa oparta na prognozowanych przyszłych przepływach pieniężnych. Pozwala ona określić obecną wartość firmy, uwzględniając zmieniającą się wartość pieniądza w czasie. Wycena przedsiębiorstwa metodą DCF odgrywa kluczową rolę w analizie finansowej. Dostarcza inwestorom i analitykom wiarygodnych danych o potencjale firmy. Jest szczególnie ceniona przy podejmowaniu decyzji inwestycyjnych czy fuzjach i przejęciach.Podstawowe założenia metody zdyskontowanych przepływów pieniężnych to prognozowanie przyszłych przepływów i ich dyskontowanie do wartości bieżącej. Uwzględnia się przy tym ryzyko inwestycyjne poprzez odpowiednią stopę dyskontową.

Kluczowe elementy wyceny DCF

Przepływy pieniężne

Przepływy pieniężne to różnica między wpływami a wydatkami firmy w danym okresie. Stanowią fundament analizy DCF, odzwierciedlając realną zdolność przedsiębiorstwa do generowania gotówki.

Wyróżniamy trzy główne rodzaje przepływów: operacyjne, inwestycyjne i finansowe. Każdy z nich dostarcza innych informacji o kondycji firmy. Operacyjne pokazują efektywność podstawowej działalności, inwestycyjne - nakłady na rozwój, a finansowe - zmiany w strukturze kapitału.

Prognozowanie przepływów wymaga dogłębnej analizy historycznych danych finansowych firmy. Uwzględnia się trendy rynkowe, plany rozwojowe i potencjalne zagrożenia. Często stosuje się metody statystyczne i modelowanie finansowe.

Stopa dyskontowa

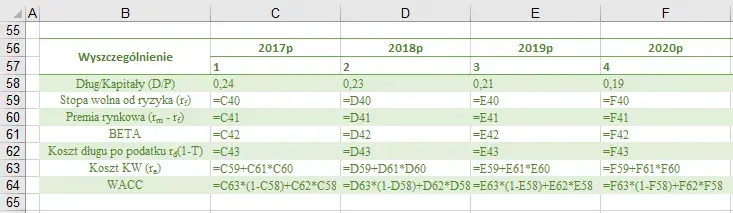

Stopa dyskontowa to kluczowy element wyceny DCF, odzwierciedlający koszt kapitału i ryzyko inwestycyjne. Określa ona, o ile należy pomniejszyć przyszłe przepływy, by uzyskać ich obecną wartość.

Najczęściej używaną metodą obliczania stopy dyskontowej jest WACC (Weighted Average Cost of Capital). Uwzględnia ona koszt kapitału własnego i obcego, ważony ich udziałem w strukturze finansowania firmy. Do obliczenia WACC wykorzystuje się model CAPM (Capital Asset Pricing Model) oraz rynkowe stopy procentowe.

Wybór odpowiedniej stopy dyskontowej ma ogromny wpływ na końcowy wynik wyceny. Zbyt niska stopa zawyży wartość firmy, zbyt wysoka - zaniży ją.

Wartość rezydualna

Wartość rezydualna to szacowana wartość firmy po okresie szczegółowej prognozy przepływów pieniężnych. Reprezentuje ona potencjał przedsiębiorstwa do generowania zysków w długim terminie.

Istnieją trzy główne metody obliczania wartości rezydualnej: model wieczystej renty, model wzrostu Gordona oraz metoda mnożnikowa. Wybór metody zależy od specyfiki branży i oczekiwań co do przyszłego rozwoju firmy.

W wycenie DCF wartość rezydualna często stanowi znaczącą część całkowitej wartości przedsiębiorstwa. Dlatego jej precyzyjne oszacowanie jest kluczowe dla uzyskania wiarygodnego wyniku.

Czytaj więcej: Sukces w zarządzaniu – dlaczego warto inwestować w rozwój menadżerski

Proces wyceny DCF krok po kroku

- Prognoza przyszłych przepływów pieniężnych

- Obliczenie stopy dyskontowej

- Oszacowanie wartości rezydualnej

- Dyskontowanie przepływów i wartości rezydualnej

- Sumowanie zdyskontowanych wartości

Prognoza przyszłych przepływów pieniężnych wymaga dokładnej analizy finansowej i rynkowej. Obejmuje zwykle okres 5-10 lat.

Obliczenie stopy dyskontowej opiera się najczęściej na modelu WACC. Uwzględnia się przy tym specyfikę firmy i ryzyka branżowe.

Oszacowanie wartości rezydualnej to kluczowy etap wyceny DCF. Wymaga przyjęcia założeń dotyczących długoterminowego wzrostu firmy.

Dyskontowanie przepływów i wartości rezydualnej polega na przeliczeniu ich na wartość bieżącą. Stosuje się do tego wcześniej obliczoną stopę dyskontową.

Sumowanie zdyskontowanych wartości daje ostateczny wynik wyceny przedsiębiorstwa. To łączna wartość przyszłych przepływów pieniężnych w dzisiejszym pieniądzu.

Wzory i przykłady obliczeniowe w wycenie DCF

Podstawowy wzór wyceny DCF to: DCF = Σ(CF_t / (1+r)^t) + TV / (1+r)^n

| Rok | Przepływ pieniężny | Czynnik dyskontujący | Wartość bieżąca |

| 1 | 100 000 zł | 0,9091 | 90 910 zł |

| 2 | 120 000 zł | 0,8264 | 99 168 zł |

| 3 | 150 000 zł | 0,7513 | 112 695 zł |

W tym przykładzie, suma zdyskontowanych przepływów wynosi 302 773 zł. Dodając zdyskontowaną wartość rezydualną, otrzymujemy całkowitą wartość firmy. Wynik ten pokazuje, ile warta jest firma dziś, biorąc pod uwagę jej przyszłe zyski.

Zalety i wady metody DCF

Zalety:

- Dokładność - uwzględnia przyszły potencjał firmy

- Elastyczność - możliwość dostosowania do różnych scenariuszy

- Obiektywność - bazuje na konkretnych danych finansowych

- Wrażliwość na założenia - małe zmiany mogą znacząco wpłynąć na wynik

- Trudność w prognozowaniu - wymaga dokładnych projekcji finansowych

- Czasochłonność - proces jest skomplikowany i wymaga dużo pracy

- Używaj różnych scenariuszy (optymistycznego, pesymistycznego, bazowego)

- Regularnie aktualizuj model o nowe dane rynkowe

- Konsultuj się z ekspertami branżowymi dla lepszych prognoz

- Przeprowadzaj analizę wrażliwości kluczowych parametrów

Jak interpretować wyniki wyceny DCF?

Otrzymana wartość w wycenie DCF to szacunkowa, wewnętrzna wartość firmy. Nie zawsze odzwierciedla ona cenę rynkową, ale stanowi punkt odniesienia dla inwestorów.

Analiza wrażliwości jest kluczowa w interpretacji wyników. Polega na badaniu, jak zmiany kluczowych parametrów (np. stopy wzrostu, marży operacyjnej) wpływają na końcową wycenę. Pozwala to określić przedział wartości, w którym najprawdopodobniej znajduje się rzeczywista wartość firmy.

Porównanie z wartością rynkową może wskazać, czy akcje są niedowartościowane czy przewartościowane. Znacząca różnica między wyceną DCF a ceną rynkową wymaga dodatkowej analizy i może sugerować okazję inwestycyjną.

Wycena DCF a inne metody wyceny przedsiębiorstw

Metoda porównawcza opiera się na mnożnikach rynkowych podobnych firm. Jest prostsza, ale mniej dokładna niż DCF. Metoda majątkowa bazuje na wartości aktywów firmy pomniejszonej o zobowiązania. Sprawdza się w przypadku firm o dużym majątku trwałym.

| DCF | Porównawcza | Majątkowa | |

| Zalety | Dokładność, uwzględnienie przyszłości | Prostota, szybkość | Obiektywność, łatwość weryfikacji |

| Wady | Złożoność, wrażliwość na założenia | Ograniczona dokładność | Ignoruje potencjał wzrostu |

| Zastosowanie | Firmy o przewidywalnych przepływach | Branże z wieloma podobnymi firmami | Firmy o dużym majątku trwałym |

Praktyczne zastosowania wyceny DCF

W fuzjach i przejęciach wycena DCF pomaga określić sprawiedliwą cenę transakcji. Pozwala ocenić, czy przejęcie przyniesie oczekiwane korzyści finansowe.

Przy wycenie startupów metoda DCF jest wyzwaniem ze względu na brak historycznych danych. Jednak może pomóc w oszacowaniu potencjału młodej firmy, szczególnie w połączeniu z innymi metodami.

W analizie inwestycji wycena przedsiębiorstwa metodą DCF pozwala ocenić atrakcyjność akcji. Inwestorzy porównują wynik DCF z aktualną ceną rynkową, szukając niedowartościowanych okazji.

Wycena DCF: Klucz do Zrozumienia Prawdziwej Wartości Firmy

Wycena DCF to potężne narzędzie w arsenale każdego analityka finansowego. Pozwala ona na kompleksową ocenę wartości przedsiębiorstwa, uwzględniając jego przyszły potencjał. Choć proces ten może wydawać się skomplikowany, jego zrozumienie jest niezbędne dla podejmowania trafnych decyzji inwestycyjnych.

Kluczem do skutecznej analizy DCF jest precyzyjne prognozowanie przepływów pieniężnych i dobór odpowiedniej stopy dyskontowej. Warto pamiętać, że wynik wyceny to nie wyrok, a punkt wyjścia do dalszej analizy. Porównanie z innymi metodami wyceny i uwzględnienie specyfiki branży pozwoli na uzyskanie pełniejszego obrazu wartości firmy.

Mimo swoich ograniczeń, metoda zdyskontowanych przepływów pieniężnych pozostaje jednym z najskuteczniejszych sposobów oceny przedsiębiorstw. Jej zastosowanie w fuzjach, przejęciach czy analizie startupów pokazuje, jak wszechstronnym jest narzędziem. Pamiętajmy jednak, że najlepsze rezultaty osiągniemy, łącząc DCF z innymi metodami analizy i zawsze zachowując krytyczne podejście do otrzymanych wyników.