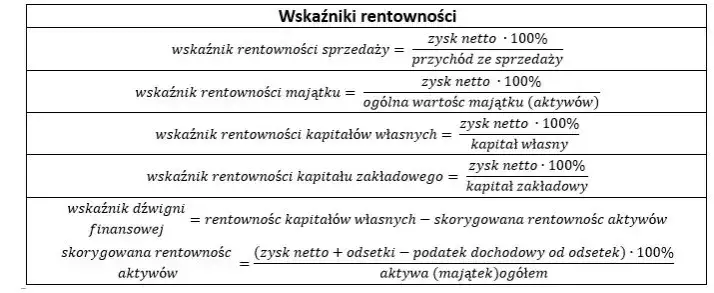

Wskaźnik rentowności brutto to kluczowe narzędzie analizy finansowej. Pokazuje, ile procent przychodów firmy zostaje po odjęciu kosztów operacyjnych, ale przed opodatkowaniem. To ważny miernik efektywności przedsiębiorstwa.

Oblicza się go dzieląc wynik finansowy brutto przez przychody ze sprzedaży i mnożąc przez 100. Wysoka wartość wskaźnika oznacza dobrą kontrolę kosztów, niska może sugerować problemy.Wskaźnik ten pomaga ocenić sytuację finansową firmy, porównać ją z konkurencją i śledzić trendy w czasie. Jest przydatny dla inwestorów, analityków i menedżerów przy podejmowaniu decyzji strategicznych.

Najważniejsze informacje:- Mierzy procentowy udział zysku brutto w przychodach

- Pozwala ocenić efektywność zarządzania kosztami

- Umożliwia porównania branżowe i analizę trendów

- Wspiera podejmowanie decyzji strategicznych w firmie

- Wysoka wartość wskazuje na dobrą kondycję finansową

Czym jest wskaźnik rentowności brutto?

Wskaźnik rentowności brutto to kluczowy miernik efektywności finansowej przedsiębiorstwa. Pokazuje, jaki procent przychodów ze sprzedaży pozostaje po odjęciu kosztów operacyjnych, ale przed opodatkowaniem.

Oblicza się go według wzoru:

Wskaźnik rentowności brutto = (wynik finansowy brutto / przychody ze sprzedaży) x 100%

Wynik finansowy brutto to zysk przed opodatkowaniem. Przychody ze sprzedaży obejmują całkowite wpływy z działalności podstawowej firmy. Różnica między nimi obrazuje efektywność zarządzania kosztami operacyjnymi.

Interpretacja wysokich i niskich wartości wskaźnika

Wysoka wartość wskaźnika rentowności brutto świadczy o dobrej kontroli kosztów i efektywnym zarządzaniu zasobami firmy. Oznacza to, że przedsiębiorstwo generuje solidne zyski z podstawowej działalności.

Niska wartość wskaźnika może sugerować problemy z kontrolą wydatków lub presję konkurencyjną na ceny. Wskazuje na potrzebę optymalizacji kosztów lub zwiększenia przychodów.

Czynniki wpływające na wartość wskaźnika:

- Polityka cenowa firmy

- Efektywność procesów produkcyjnych

- Koszty surowców i materiałów

- Wydajność pracowników

- Sytuacja rynkowa i poziom konkurencji

Czytaj więcej: Analiza struktury kapitału: Klucz do zrozumienia finansów firmy

Jak porównywać wskaźnik rentowności brutto?

Porównanie z konkurencją

Analiza wskaźnika rentowności brutto względem konkurencji daje cenny wgląd w pozycję firmy na rynku. Warto zestawić wartości wskaźnika z danymi głównych rywali w branży. Pozwala to ocenić, czy firma radzi sobie lepiej czy gorzej od konkurencji.

Przykładowo, jeśli nasza firma ma wskaźnik 25%, a średnia konkurencji to 20%, świadczy to o naszej przewadze w zarządzaniu kosztami lub silniejszej pozycji rynkowej.

Analiza na tle średniej branżowej

Średnia branżowa stanowi punkt odniesienia dla oceny rentowności przedsiębiorstwa. Pozwala określić, czy firma osiąga wyniki ponadprzeciętne, czy odstaje od normy.

Dane do porównań można znaleźć w raportach branżowych, publikacjach izb gospodarczych lub specjalistycznych bazach danych finansowych.

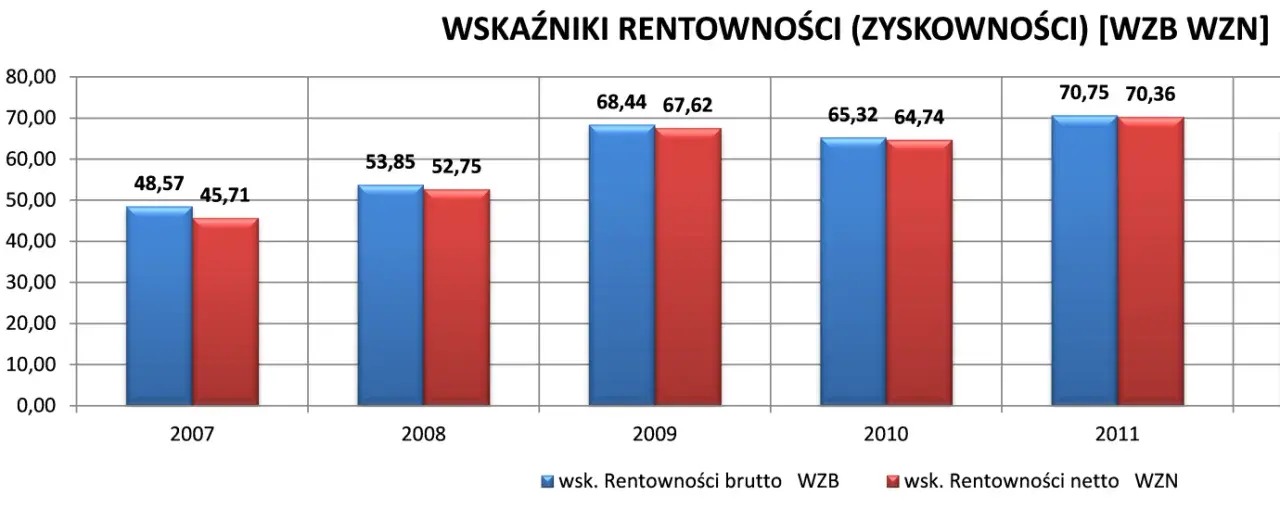

Analiza zmian wskaźnika w czasie

Interpretacja wskaźnika rentowności brutto w ujęciu czasowym jest kluczowa dla zrozumienia trendów w firmie. Pozwala wychwycić sezonowość, ocenić efekty wprowadzanych zmian i prognozować przyszłe wyniki. Analiza trendów umożliwia szybką reakcję na negatywne zmiany.

| Rok | Wskaźnik rentowności brutto |

|---|---|

| 2020 | 22% |

| 2021 | 24% |

| 2022 | 23% |

| 2023 | 25% |

| 2024 | 26% |

W powyższym przykładzie widać ogólny trend wzrostowy. Niewielki spadek w 2022 roku może wymagać analizy, ale powrót do wzrostu w kolejnych latach sugeruje, że był to jednorazowy incydent, a nie początek negatywnego trendu.

Praktyczne zastosowanie wskaźnika w decyzjach biznesowych

Wskaźnik rentowności brutto w analizie finansowej jest pomocny w kilku kluczowych obszarach:

1. Optymalizacja kosztów - pozwala identyfikować obszary wymagające cięć lub restrukturyzacji. Umożliwia podejmowanie decyzji o outsourcingu lub automatyzacji procesów.

2. Polityka cenowa - wspiera decyzje o podwyżkach lub obniżkach cen. Pomaga w ustaleniu optymalnej marży na produkty lub usługi.

3. Planowanie strategiczne - dostarcza danych do prognozowania przyszłych wyników. Wspiera decyzje o wejściu na nowe rynki lub wprowadzeniu nowych produktów.

Ograniczenia w interpretacji wskaźnika rentowności brutto

Potencjalne pułapki przy interpretacji:

- Ignorowanie specyfiki branżowej - różne sektory mają odmienne standardy rentowności.

- Pomijanie cyklu życia firmy - start-upy często mają niższą rentowność niż dojrzałe przedsiębiorstwa.

- Niezwracanie uwagi na jednorazowe zdarzenia - mogą zniekształcać obraz sytuacji finansowej.

- Koncentracja tylko na krótkoterminowych wynikach - może prowadzić do błędnych decyzji strategicznych.

Jak poprawić wskaźnik rentowności brutto?

1. Optymalizacja kosztów produkcji - wdrożenie lean management i automatyzacji. Może to znacząco obniżyć koszty operacyjne bez wpływu na jakość.

2. Zwiększenie efektywności sprzedaży - szkolenia dla zespołu i poprawa strategii marketingowych. Wyższe przychody przy stałych kosztach poprawią wskaźnik.

3. Rewizja polityki cenowej - analiza elastyczności cenowej popytu i optymalizacja cen. Może to prowadzić do wyższych marż bez znaczącej utraty klientów.

Wskaźnik rentowności brutto a inne wskaźniki finansowe

Wskaźnik rentowności brutto warto zestawić ze wskaźnikiem rentowności netto. Ten drugi uwzględnia wszystkie koszty, w tym podatki. Porównanie obu wskaźników pozwala ocenić wpływ kosztów pozaoperacyjnych i obciążeń podatkowych na rentowność firmy.

Innym ważnym miernikiem jest wskaźnik rentowności sprzedaży (ROS). Koncentruje się on na zysku netto w stosunku do przychodów. ROS daje pełniejszy obraz efektywności firmy, uwzględniając wszystkie aspekty działalności, nie tylko operacyjne.

| Wskaźnik | Wzór | Główne zastosowanie |

|---|---|---|

| Rentowność brutto | (Wynik finansowy brutto / Przychody ze sprzedaży) x 100% | Ocena efektywności operacyjnej |

| Rentowność netto | (Wynik finansowy netto / Przychody ze sprzedaży) x 100% | Ocena całkowitej rentowności |

| ROS | (Zysk netto / Przychody ze sprzedaży) x 100% | Ocena efektywności generowania zysku |

Wskaźnik rentowności brutto: Twój kompas w świecie finansów firmy

Wskaźnik rentowności brutto to potężne narzędzie w arsenale każdego przedsiębiorcy i analityka finansowego. Pokazuje, jak efektywnie firma zarządza swoimi kosztami operacyjnymi w stosunku do generowanych przychodów. Wysoka wartość wskaźnika świadczy o dobrej kondycji finansowej, podczas gdy niska może sygnalizować potrzebę zmian.Kluczem do skutecznego wykorzystania tego wskaźnika jest jego regularna analiza i porównywanie - zarówno z konkurencją, jak i w perspektywie czasowej. Pamiętaj, że interpretacja wskaźnika rentowności brutto powinna uwzględniać specyfikę branży i etap rozwoju firmy. Nie bój się sięgać po inne wskaźniki finansowe, takie jak rentowność netto czy ROS, aby uzyskać pełny obraz sytuacji.

Wykorzystuj ten wskaźnik do podejmowania strategicznych decyzji biznesowych - od optymalizacji kosztów po ustalanie cen. Pamiętaj jednak o jego ograniczeniach i zawsze analizuj go w szerszym kontekście. Z odpowiednim podejściem, wskaźnik rentowności brutto stanie się Twoim niezawodnym przewodnikiem w drodze do finansowego sukcesu firmy.