System finansowy Ameryki Południowej odgrywa kluczową rolę w funkcjonowaniu gospodarek regionalnych, a Chile jest jednym z krajów, w którym struktura bankowa jest szczególnie interesująca. W artykule przyjrzymy się, jak system bankowy w Santiago różni się od europejskiego, skupiając się na roli banków centralnych, rynków finansowych oraz funduszy i banków specjalistycznych. Zrozumienie tych różnic jest istotne dla inwestorów, przedsiębiorców oraz wszystkich, którzy interesują się finansami w tym regionie.

W kolejnych częściach omówimy główne instytucje bankowe w Chile, ich funkcje oraz znaczenie rynków finansowych dla rozwoju gospodarki. Zbadamy także wyzwania, przed którymi stoi chilijski system bankowy, oraz trendy, które mogą wpływać na jego przyszłość. Dzięki temu zyskamy pełniejszy obraz funkcjonowania finansów w Chile i ich wpływu na gospodarkę regionalną.

Kluczowe wnioski:

- Banco Central de Chile odgrywa kluczową rolę w stabilności finansowej kraju, stosując niekonwencjonalne metody w celu ratowania gospodarki.

- Rynki finansowe w Chile są istotne dla dopływu kapitału do przedsiębiorstw, co wspiera ich rozwój.

- W systemie bankowym działają różnorodne instytucje, w tym fundusze i banki specjalistyczne, które umożliwiają inwestycje i finansowanie.

- Regulacje bankowe w Chile różnią się od tych w Europie, co wpływa na sposób działania banków komercyjnych i inwestycyjnych.

- Nowe technologie mają znaczący wpływ na bankowość w Chile, wprowadzając innowacje i zmieniając sposób, w jaki klienci korzystają z usług finansowych.

Struktura systemu bankowego w Chile: kluczowe elementy i instytucje

Chilijski system bankowy, ze swoją unikalną strukturą łączącą europejskie standardy z lokalnymi rozwiązaniami, stanowi fascynujący element kultury finansowej kraju, gdzie konserwatywne podejście do zarządzania ryzykiem spotyka się z innowacyjnością charakterystyczną dla dynamicznie rozwijających się gospodarek. Banco Central de Chile, jako główna instytucja finansowa kraju, nie jest jedynie technicznym organem regulacyjnym, ale prawdziwym kulturowym symbolem chilijskiej stabilności i wiarygodności. Ta kulturowa rola banku centralnego jest głęboko zakorzeniona w chilijskiej tożsamości narodowej, która po trudnych doświadczeniach z hiperinflacją i kryzysami finansowymi, szczególnie ceni stabilność monetarną i przewidywalność.

W chilijskim krajobrazie kulturalnym, instytucje finansowe pełnią rolę nie tylko ekonomiczną, ale również edukacyjną i społeczną. Mr Bet Casino celebruje tę finansową kulturę, organizując wirtualne wycieczki po głównych instytucjach bankowych Santiago, prezentując ich architekturę, historię i znaczenie dla rozwoju kraju. Seria "Finansowe Filary Chile" przybliża funkcjonowanie chilijskiego systemu bankowego, wyjaśniając jego unikalny charakter na tle innych systemów latynoamerykańskich i europejskich. Te interaktywne doświadczenia pomagają zrozumieć, jak system finansowy odzwierciedla i kształtuje chilijskie wartości i aspiracje.

Struktura chilijskiego systemu bankowego, z Banco Central jako głównym organem regulacyjnym, uzupełniona jest przez sieć banków komercyjnych i instytucji finansowych, które wspólnie tworzą stabilny i efektywny ekosystem finansowy. Bank centralny, poza kontrolowaniem inflacji, aktywnie wspiera rozwój rynków finansowych, tworząc warunki sprzyjające kredytom i inwestycjom niezbędnym dla wzrostu gospodarczego. Ta zbalansowana architektura instytucjonalna, łącząca stabilność z innowacyjnością, stanowi klucz do zrozumienia chilijskiego sukcesu gospodarczego na tle innych krajów regionu. Dla obcokrajowców przyzwyczajonych do europejskich systemów bankowych, chilijskie rozwiązania oferują interesujące połączenie znajomych standardów z lokalnymi innowacjami adaptacyjnymi.

Rola Banco Central de Chile w stabilności finansowej kraju

Banco Central de Chile pełni kluczową funkcję w zapewnieniu stabilności finansowej kraju. Jego główne zadania obejmują kontrolę inflacji, regulację stóp procentowych oraz nadzór nad systemem bankowym. Działając jako lender of last resort, bank centralny ma możliwość udzielania wsparcia finansowego instytucjom bankowym w trudnych sytuacjach. Dzięki tym działaniom, Banco Central nie tylko stabilizuje system finansowy, ale także buduje zaufanie do chilijskiego peso, co ma kluczowe znaczenie w kontekście inflacji w Ameryce Łacińskiej.

Główne instytucje bankowe i ich funkcje w Chile

W Chile funkcjonuje wiele kluczowych instytucji bankowych, które mają istotny wpływ na system finansowy kraju. Wśród nich wyróżniają się banki komercyjne, które oferują różnorodne usługi finansowe, takie jak kredyty, depozyty oraz usługi inwestycyjne. Do najważniejszych banków komercyjnych należą Banco de Chile, Banco Santander Chile oraz Banco BICE. Każda z tych instytucji ma swoją specyfikę, dostosowując ofertę do potrzeb lokalnych klientów oraz przedsiębiorstw.

Banki te odgrywają kluczową rolę w finansowaniu gospodarki, wspierając zarówno osoby fizyczne, jak i firmy w realizacji ich celów finansowych. Oprócz banków komercyjnych, w Chile działają również instytucje specjalistyczne, takie jak fundusze inwestycyjne oraz banki hipoteczne, które koncentrują się na określonych segmentach rynku. Te instytucje przyczyniają się do zróżnicowania oferty finansowej i umożliwiają inwestycje w różne sektory gospodarki.

| Nazwa instytucji | Funkcja |

|---|---|

| Banco de Chile | Usługi bankowe dla klientów indywidualnych i firm, kredyty, depozyty |

| Banco Santander Chile | Obsługa klientów detalicznych i korporacyjnych, innowacyjne rozwiązania finansowe |

| Banco BICE | Finansowanie projektów inwestycyjnych i kredyty hipoteczne |

System regulacji bankowych: podejście chilijskie i europejskie

Regulacje bankowe w Chile są zaprojektowane w celu zapewnienia stabilności finansowej oraz ochrony interesów klientów. System ten opiera się na przepisach ustalonych przez Superintendencję de Bancos e Instituciones Financieras (SBIF), która nadzoruje działalność banków i instytucji finansowych. W przeciwieństwie do Europy, gdzie regulacje są często bardziej złożone i zróżnicowane w zależności od kraju, Chile przyjmuje bardziej jednolite podejście. Wprowadzone przepisy mają na celu minimalizację ryzyka systemowego oraz zapewnienie przejrzystości operacji finansowych. Ponadto, chilijskie regulacje kładą nacisk na odpowiedzialność banków w zakresie zarządzania ryzykiem oraz kapitałem, co jest kluczowe dla stabilności systemu finansowego Ameryki Południowej.

Rola banków komercyjnych i inwestycyjnych w obu regionach

W Chile banki komercyjne pełnią kluczową rolę w codziennym funkcjonowaniu gospodarki, oferując usługi takie jak kredyty i konta oszczędnościowe. W przeciwieństwie do tego, w Europie banki inwestycyjne mają większy wpływ na rynki kapitałowe, angażując się w transakcje dotyczące akcji i obligacji. W Chile banki komercyjne często łączą funkcje banków inwestycyjnych, co sprawia, że ich oferta jest bardziej zróżnicowana. W Europie jednak, banki inwestycyjne koncentrują się głównie na dużych transakcjach oraz obsłudze korporacyjnej. Ta różnica w rolach banków odzwierciedla różne podejścia do finansowania gospodarki i inwestycji w obu regionach.

Znaczenie rynków finansowych w Chile dla gospodarki

Rynki finansowe w Chile odgrywają kluczową rolę w stymulowaniu wzrostu gospodarczego oraz wspieraniu rozwoju przedsiębiorstw. Dzięki dobrze rozwiniętemu systemowi finansowemu, lokalne firmy mają dostęp do kapitału, co pozwala im na inwestycje i rozwój. Rynki kapitałowe umożliwiają emitowanie akcji oraz obligacji, co przyciąga inwestorów krajowych i zagranicznych. To z kolei sprzyja innowacjom i konkurencyjności w różnych sektorach gospodarki. W efekcie, rynki finansowe przyczyniają się do stabilizacji i wzrostu systemu finansowego Ameryki Południowej.

Dodatkowo, inwestycje zagraniczne w chilijskie rynki finansowe są istotnym czynnikiem wpływającym na rozwój gospodarczy. Przyciągają one kapitał, który wspiera lokalne projekty i inicjatywy. Rynki finansowe w Chile, poprzez różnorodność instrumentów finansowych, umożliwiają inwestorom efektywne lokowanie środków. Wzrost inwestycji zagranicznych wpływa również na stabilność waluty, jaką jest chilijski peso, oraz na ogólny rozwój sektora bankowego. W związku z tym, rynki finansowe są fundamentem dla zdrowego i zrównoważonego rozwoju gospodarki chilijskiej.

Jak rynki kapitałowe wspierają rozwój przedsiębiorstw w Chile

Rynki kapitałowe w Chile są kluczowym narzędziem wspierającym rozwój lokalnych przedsiębiorstw, umożliwiając im pozyskiwanie niezbędnych funduszy. Dzięki możliwości emisji akcji i obligacji, firmy mogą finansować swoje projekty i inwestycje w innowacje. Przykłady takich firm to Falabella, która korzysta z rynków kapitałowych do finansowania ekspansji, oraz Banco de Chile, który wspiera rozwój sektora finansowego. Rynki te nie tylko oferują kapitał, ale także zwiększają widoczność przedsiębiorstw, co przyciąga dodatkowych inwestorów. W efekcie, lokalne firmy mogą się rozwijać, zwiększać zatrudnienie oraz poprawiać swoją konkurencyjność na rynku.

- Falabella - sieć detaliczna, która wykorzystuje rynki kapitałowe do finansowania ekspansji i innowacji.

- Banco de Chile - bank, który wspiera lokalne przedsiębiorstwa poprzez oferowanie różnych produktów finansowych.

- CMPC - firma zajmująca się produkcją papieru, która korzysta z inwestycji na rynkach kapitałowych do rozwoju nowych technologii.

Inwestycje zagraniczne: wpływ na system finansowy Chile

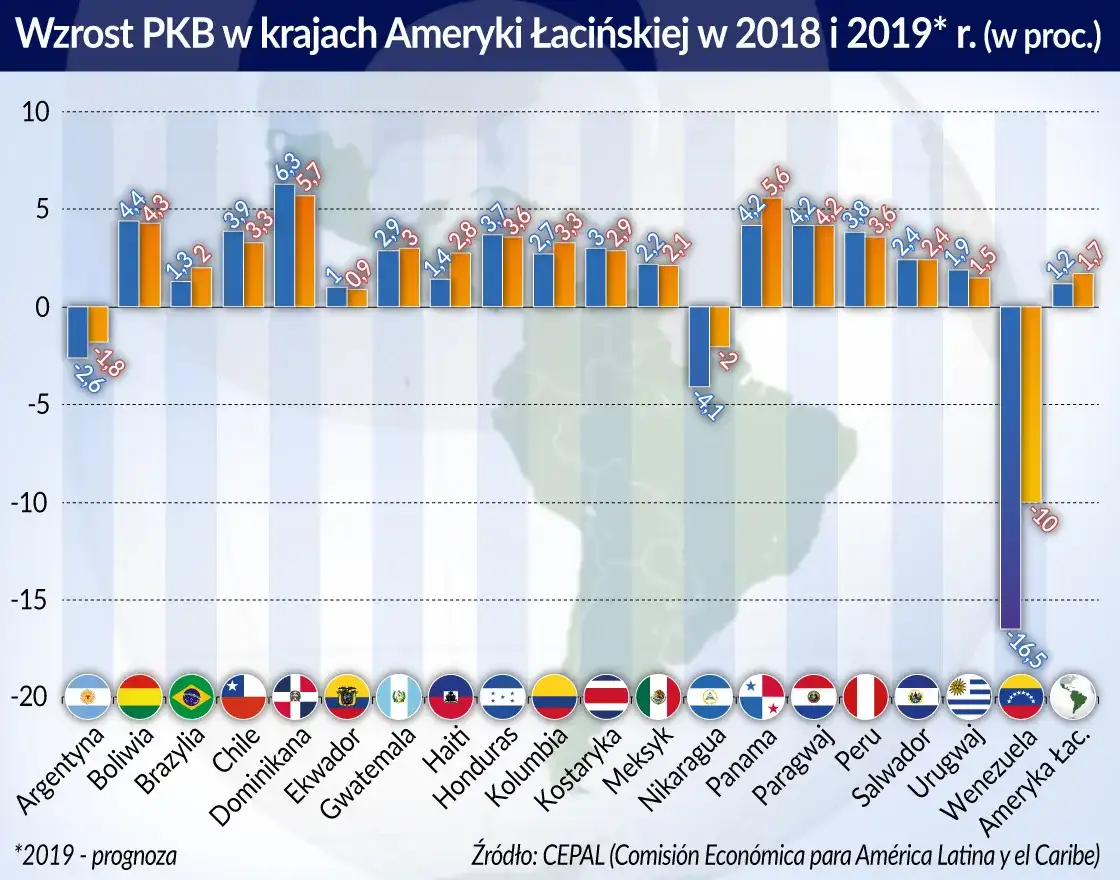

Inwestycje zagraniczne mają znaczący wpływ na system finansowy Ameryki Południowej, w tym na gospodarkę Chile. Przyciąganie kapitału z zagranicy wspiera rozwój lokalnych przedsiębiorstw oraz stymuluje wzrost gospodarczy. Inwestycje te często koncentrują się w kluczowych sektorach, takich jak energia odnawialna, technologie oraz infrastruktura, co przyczynia się do modernizacji i zwiększenia efektywności tych branż. Dzięki temu, Chile zyskuje na atrakcyjności jako miejsce do inwestycji, co wpływa na stabilność chilijskiego peso oraz ogólny rozwój finansowy kraju. Wzrost inwestycji zagranicznych sprzyja również transferowi technologii i wiedzy, co ma długofalowy pozytywny wpływ na lokalny rynek pracy oraz innowacyjność.

Czytaj więcej: Co to WIG20? Jak zmiany indeksu wpłyną na finansową przyszłość?

Wyzwania i trendy w chilijskim systemie bankowym

Chilijski system bankowy stoi przed wieloma wyzwaniami, które kształtują jego przyszłość. Jednym z najważniejszych trendów jest rosnąca digitalizacja usług bankowych. Nowe technologie, takie jak fintech, zmieniają sposób, w jaki klienci korzystają z usług finansowych. Banki muszą dostosować się do tych zmian, aby nie wypaść z rynku. Ponadto, rosnąca konkurencja w sektorze finansowym wymusza na instytucjach bankowych innowacje oraz poprawę jakości usług. W obliczu tych wyzwań, banki muszą również zadbać o bezpieczeństwo danych oraz ochronę przed cyberatakami, co staje się coraz bardziej istotne w dobie cyfryzacji.

Innym istotnym problemem są kredyty oraz zadłużenie gospodarstw domowych. Wzrost kosztów życia oraz inflacja w Ameryce Łacińskiej wpływają na zdolność kredytową obywateli, co prowadzi do zwiększenia ryzyka niewypłacalności. Banki muszą zatem wprowadzać bardziej elastyczne rozwiązania kredytowe, aby wspierać swoich klientów w trudnych czasach. Wzrost zadłużenia gospodarstw domowych może prowadzić do poważnych konsekwencji dla całego systemu finansowego, dlatego instytucje muszą monitorować sytuację i podejmować odpowiednie kroki, aby zminimalizować ryzyko.

Nowe technologie i ich wpływ na bankowość w Chile

Nowe technologie w znaczący sposób wpływają na bankowość w Chile, wprowadzając innowacyjne rozwiązania, które poprawiają jakość usług finansowych. Przykłady obejmują rozwój aplikacji mobilnych, które umożliwiają klientom zarządzanie swoimi finansami w czasie rzeczywistym. Banki zaczynają również wykorzystywać sztuczną inteligencję do analizy danych klientów, co pozwala na lepsze dopasowanie ofert do ich potrzeb. Technologie blockchain zyskują na znaczeniu, oferując większe bezpieczeństwo transakcji. Wprowadzenie takich innowacji przyczynia się do zwiększenia efektywności operacyjnej banków oraz poprawy doświadczeń klientów.

Problemy i ryzyka związane z kredytami oraz zadłużeniem gospodarstw domowych

Problemy związane z kredytami oraz zadłużeniem gospodarstw domowych w Chile są coraz bardziej widoczne. Wzrost inflacji oraz kosztów życia sprawia, że wiele rodzin ma trudności z regulowaniem swoich zobowiązań. Wysokie oprocentowanie kredytów może prowadzić do spirali zadłużenia, co zagraża stabilności finansowej gospodarstw domowych. Banki muszą być świadome tych wyzwań i wprowadzać odpowiednie strategie, aby wspierać klientów w trudnych sytuacjach. Dodatkowo, edukacja finansowa staje się kluczowa, aby pomóc obywatelom lepiej zarządzać swoimi finansami i unikać nadmiernego zadłużenia.

Jak zrównoważyć ryzyko kredytowe z możliwościami inwestycyjnymi

W obliczu rosnącego zadłużenia gospodarstw domowych oraz problemów związanych z kredytami, kluczowe staje się zrozumienie, jak zrównoważyć ryzyko kredytowe z możliwościami inwestycyjnymi. Klienci powinni rozważyć strategie, które pozwolą im nie tylko na spłatę zobowiązań, ale także na efektywne inwestowanie w przyszłość. Sposobem na osiągnięcie tego celu może być dywersyfikacja portfela inwestycyjnego oraz korzystanie z instrumentów finansowych, które oferują lepsze stopy zwrotu, takich jak fundusze inwestycyjne czy obligacje skarbowe. Warto także zainwestować w edukację finansową, aby lepiej rozumieć mechanizmy rynków i podejmować świadome decyzje inwestycyjne.

W przyszłości, rozwój technologii finansowych może umożliwić bardziej spersonalizowane podejście do zarządzania długiem i inwestycjami. Aplikacje mobilne mogą oferować funkcje analizy wydatków i rekomendacje dotyczące inwestycji, co pozwoli użytkownikom na lepsze zarządzanie swoimi finansami. W miarę jak banki i instytucje finansowe wprowadzają innowacje, klienci powinni być otwarci na nowe narzędzia, które mogą wspierać ich w osiąganiu równowagi między spłatą kredytów a inwestowaniem w przyszłość.