Kapitał obrotowy netto to kluczowy wskaźnik finansowy dla przedsiębiorstw. Pokazuje różnicę między aktywami obrotowymi a zobowiązaniami krótkoterminowymi firmy. Jest ważny dla oceny płynności finansowej. Dodatni kapitał obrotowy netto oznacza dobrą sytuację. Ujemny może wskazywać na problemy. Firmy monitorują ten wskaźnik, by podejmować lepsze decyzje i unikać kłopotów finansowych.

Najważniejsze informacje:- Kapitał obrotowy netto = aktywa obrotowe - zobowiązania krótkoterminowe

- Pomaga ocenić zdolność firmy do pokrycia bieżących wydatków

- Dodatni wynik wskazuje na dobrą kondycję finansową

- Ujemny wynik może oznaczać ryzyko utraty płynności

- Regularne monitorowanie pozwala na lepsze zarządzanie finansami firmy

Czym jest kapitał obrotowy netto?

Kapitał obrotowy netto to różnica między aktywami obrotowymi a zobowiązaniami krótkoterminowymi firmy. Inaczej mówiąc, to środki finansowe, które zostają po spłaceniu wszystkich krótkoterminowych zobowiązań.

W kontekście finansów przedsiębiorstwa, kapitał obrotowy netto pełni kluczową rolę. Stanowi on bufor bezpieczeństwa finansowego, pozwalający na płynne prowadzenie działalności. Dodatkowo, wskazuje na zdolność firmy do inwestowania w rozwój bez zaciągania dodatkowych zobowiązań.

Składniki kapitału obrotowego netto obejmują:

- Środki pieniężne

- Należności krótkoterminowe

- Zapasy

- Inwestycje krótkoterminowe

- Rozliczenia międzyokresowe czynne

- Zobowiązania krótkoterminowe

- Rezerwy na zobowiązania krótkoterminowe

Jak obliczyć kapitał obrotowy netto?

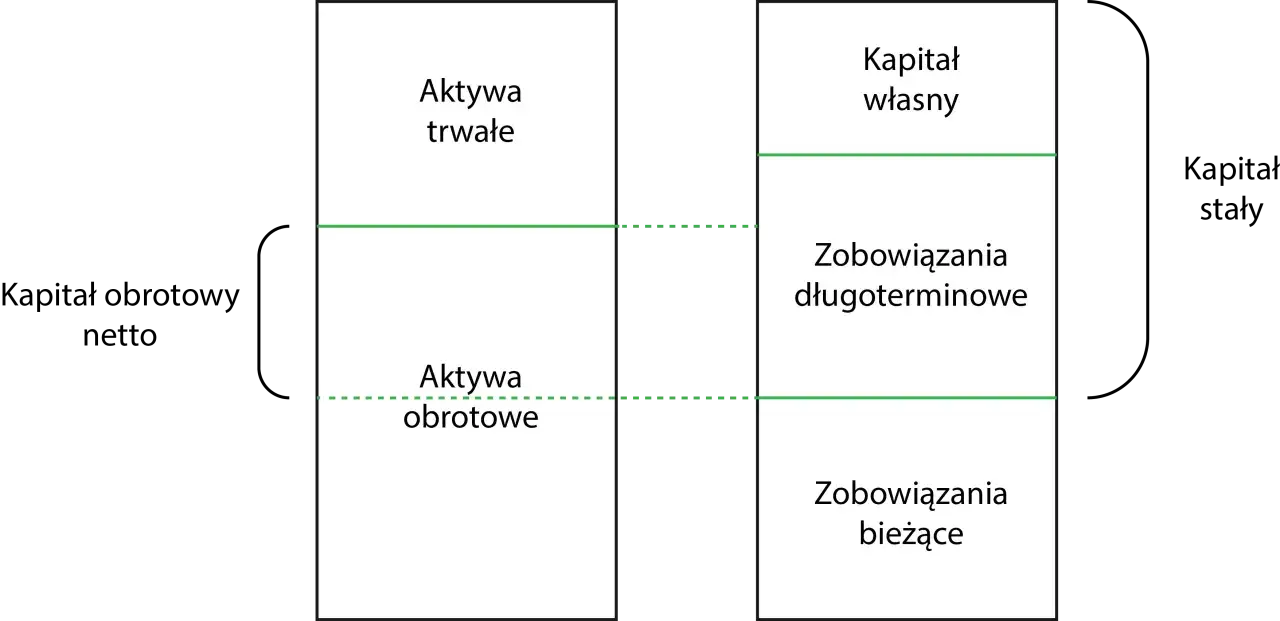

W ujęciu majątkowym, kapitał obrotowy netto obliczamy za pomocą wzoru: Aktywa obrotowe - Zobowiązania krótkoterminowe.

W ujęciu kapitałowym, stosujemy formułę: Kapitał stały - Aktywa trwałe.

Przykładowo, jeśli firma ma aktywa obrotowe o wartości 500 000 zł i zobowiązania krótkoterminowe 300 000 zł, jej kapitał obrotowy netto wynosi 200 000 zł.

Dlaczego kapitał obrotowy netto jest kluczowy dla płynności finansowej?

Kapitał obrotowy netto bezpośrednio wpływa na płynność finansową firmy. Wyższy poziom tego wskaźnika oznacza lepszą zdolność do regulowania bieżących zobowiązań. Dodatkowo, zapewnia bufor bezpieczeństwa w przypadku nieoczekiwanych wydatków lub opóźnień w płatnościach od klientów.

W codziennych operacjach, odpowiedni poziom kapitału obrotowego umożliwia firmie sprawne funkcjonowanie. Pozwala na terminowe regulowanie zobowiązań wobec dostawców i pracowników.

Kapitał pracujący odgrywa kluczową rolę w zarządzaniu ryzykiem finansowym. Stanowi zabezpieczenie przed krótkoterminowymi wahaniami w przepływach pieniężnych, minimalizując ryzyko niewypłacalności.

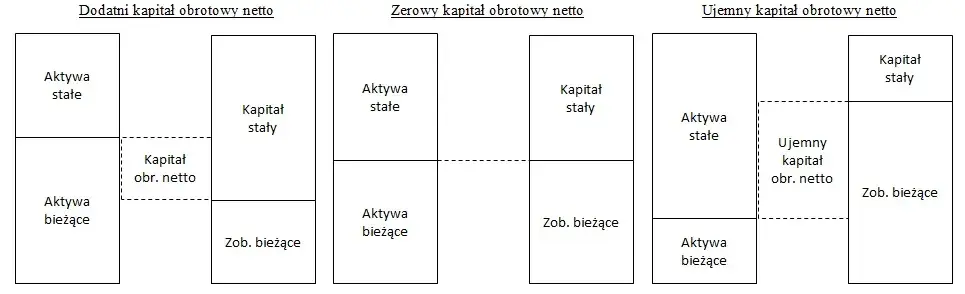

Jakie są konsekwencje różnych poziomów kapitału obrotowego netto?

Dodatni kapitał obrotowy netto świadczy o dobrej kondycji finansowej firmy. Oznacza, że przedsiębiorstwo ma wystarczające środki na pokrycie bieżących zobowiązań.

Ujemny kapitał obrotowy netto może wskazywać na problemy z płynnością. Firma może mieć trudności z regulowaniem bieżących zobowiązań.

Zerowy kapitał obrotowy netto oznacza, że aktywa obrotowe równoważą zobowiązania krótkoterminowe. Sytuacja ta nie zapewnia buforu bezpieczeństwa finansowego.

| Poziom | Interpretacja | Konsekwencje |

| Dodatni | Dobra płynność | Bezpieczeństwo finansowe, możliwość inwestycji |

| Ujemny | Problemy z płynnością | Ryzyko niewypłacalności, trudności w bieżącej działalności |

| Zerowy | Brak buforu finansowego | Wrażliwość na wahania rynkowe, ograniczone możliwości rozwoju |

Wpływ kapitału obrotowego netto na kondycję finansową przedsiębiorstwa

Odpowiedni poziom kapitału obrotowego netto zapewnia stabilność finansową. Firma może spokojnie prowadzić działalność, nie obawiając się chwilowych trudności.

Kapitał pracujący wpływa na zdolność do inwestowania. Firmy z wyższym kapitałem mają więcej środków na rozwój i innowacje.

Poziom kapitału obrotowego netto wpływa na wiarygodność kredytową. Banki i inwestorzy chętniej współpracują z firmami o stabilnej sytuacji finansowej.

Jak interpretować wskaźniki związane z kapitałem obrotowym?

Wskaźnik bieżącej płynności: Aktywa obrotowe / Zobowiązania krótkoterminowe.

Wskaźnik szybkiej płynności: (Aktywa obrotowe - Zapasy) / Zobowiązania krótkoterminowe.

Cykl konwersji gotówki pokazuje, jak szybko firma zamienia zasoby na gotówkę. Obliczamy go: Cykl rotacji zapasów + Cykl rotacji należności - Cykl rotacji zobowiązań.

Składniki kapitału obrotowego netto

Aktywa obrotowe to zasoby, które firma może szybko zamienić na gotówkę. Obejmują one środki pieniężne, należności krótkoterminowe i zapasy. Ich poziom wpływa bezpośrednio na płynność finansową przedsiębiorstwa.

- Gotówka w kasie i na rachunkach bankowych

- Należności od klientów

- Zapasy towarów i materiałów

- Krótkoterminowe inwestycje finansowe

- Rozliczenia międzyokresowe czynne

Zobowiązania krótkoterminowe to długi, które firma musi spłacić w ciągu roku. Obejmują one zobowiązania wobec dostawców, pracowników i instytucji finansowych. Ich wysokość wpływa na bieżącą płynność finansową.

- Kredyty krótkoterminowe

- Zobowiązania wobec dostawców

- Zobowiązania z tytułu podatków i ubezpieczeń

- Wynagrodzenia pracowników

- Zaliczki otrzymane od klientów

Wskazówka: Jak zoptymalizować kapitał obrotowy netto?

- Skróć cykl rotacji należności poprzez efektywne zarządzanie windykacją

- Optymalizuj poziom zapasów, unikając ich nadmiernego gromadzenia

- Negocjuj dłuższe terminy płatności z dostawcami

- Inwestuj nadwyżki gotówki w krótkoterminowe, bezpieczne instrumenty finansowe

Strategie efektywnego zarządzania kapitałem obrotowym netto

Optymalizacja zapasów polega na utrzymywaniu ich na poziomie zapewniającym ciągłość produkcji. Unikaj nadmiernego gromadzenia zapasów, które zamrażają kapitał.

Efektywne zarządzanie należnościami skraca cykl konwersji gotówki. Wprowadź skuteczne procedury windykacyjne i rozważ faktoring.

Negocjowanie dłuższych terminów płatności zobowiązań zwiększa dostępny kapitał. Pamiętaj jednak o zachowaniu dobrych relacji z dostawcami.

Wykorzystanie nadwyżek gotówkowych poprzez inwestycje krótkoterminowe może przynieść dodatkowe zyski. Wybieraj bezpieczne instrumenty finansowe o wysokiej płynności.

Jakie są typowe błędy w zarządzaniu kapitałem obrotowym?

- Nadmierne gromadzenie zapasów, co zamraża kapitał i generuje dodatkowe koszty.

- Zbyt liberalna polityka kredytowa wobec klientów, wydłużająca cykl rotacji należności.

- Nieefektywne zarządzanie zobowiązaniami, prowadzące do utraty zaufania dostawców.

- Brak regularnej analizy wskaźników płynności i rotacji.

- Ignorowanie sezonowości w branży przy planowaniu kapitału obrotowego.

- Niedostosowanie strategii zarządzania kapitałem do specyfiki branży i firmy.

Kapitał obrotowy netto a długoterminowy sukces firmy

Odpowiedni poziom kapitału obrotowego netto jest kluczowy dla planowania strategicznego. Umożliwia firmie elastyczne reagowanie na zmiany rynkowe i wykorzystywanie pojawiających się okazji. Dodatkowo, stabilna sytuacja finansowa pozwala na długoterminowe inwestycje w rozwój.

Kapitał pracujący bezpośrednio wpływa na możliwości rozwoju i ekspansji przedsiębiorstwa. Firmy z wyższym kapitałem obrotowym mogą łatwiej finansować nowe projekty, wchodzić na nowe rynki czy wprowadzać innowacyjne produkty. Stabilna sytuacja finansowa zwiększa również szanse na pozyskanie zewnętrznego finansowania na korzystnych warunkach.

Efektywne zarządzanie kapitałem obrotowym netto może stać się źródłem przewagi konkurencyjnej. Firmy o optymalnym poziomie kapitału pracującego mogą szybciej reagować na potrzeby klientów i zmiany rynkowe, wyprzedzając konkurencję.

Kapitał obrotowy netto: fundament stabilności i rozwoju firmy

Kapitał obrotowy netto to nie tylko liczba w sprawozdaniu finansowym, ale klucz do zrozumienia kondycji przedsiębiorstwa. Firmy z odpowiednim poziomem tego wskaźnika cieszą się lepszą płynnością finansową, co przekłada się na stabilność operacyjną i potencjał rozwojowy.

Efektywne zarządzanie kapitałem pracującym wymaga ciągłej analizy i dostosowywania strategii. Optymalizacja zapasów, sprawne zarządzanie należnościami i mądre negocjacje z dostawcami to kluczowe elementy tej układanki. Firmy, które opanują tę sztukę, zyskują przewagę konkurencyjną i są lepiej przygotowane na wyzwania rynkowe.

Pamiętajmy, że kapitał obrotowy netto to nie tylko wskaźnik bieżącej sytuacji, ale także fundament długoterminowego sukcesu. Przedsiębiorstwa z solidnym kapitałem obrotowym mają większe szanse na realizację ambitnych planów rozwojowych i skuteczne wykorzystanie pojawiających się okazji rynkowych.