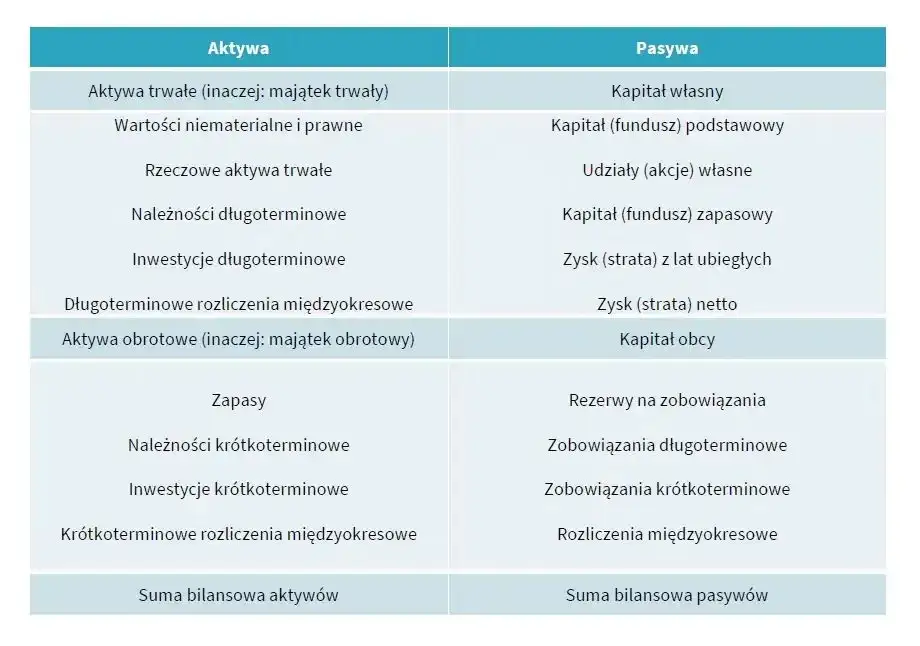

Analiza bilansu to kluczowe narzędzie oceny sytuacji finansowej firmy. Pozwala zrozumieć strukturę majątku i źródła finansowania. Wyróżniamy dwa główne typy: analizę pionową i analizę poziomą. Pierwsza bada strukturę aktywów i pasywów w danym momencie. Druga skupia się na zmianach w czasie. Obie metody dostarczają cennych informacji dla menedżerów, inwestorów i kredytodawców.

Najważniejsze informacje:

- Analiza pionowa określa udział poszczególnych składników w sumie bilansowej

- Analiza pozioma pokazuje dynamikę zmian pozycji bilansu

- Obie metody pomagają w podejmowaniu świadomych decyzji finansowych

- Analiza bilansu umożliwia ocenę kondycji finansowej przedsiębiorstwa

- Wyniki analizy przedstawia się często w procentach dla łatwiejszego porównania

Czym jest analiza bilansu i dlaczego jest ważna?

Analiza bilansu to proces badania struktury majątkowej i finansowej przedsiębiorstwa na podstawie sprawozdania finansowego. Pozwala ona na ocenę kondycji firmy i podejmowanie strategicznych decyzji biznesowych. Dla przedsiębiorców jest to kluczowe narzędzie w zarządzaniu finansami. Umożliwia identyfikację mocnych i słabych stron firmy, ocenę płynności finansowej oraz efektywności wykorzystania zasobów. Ponadto, regularna analiza bilansu pomaga w planowaniu inwestycji i pozyskiwaniu finansowania zewnętrznego. Wyróżniamy dwa główne typy: analizę pionową (struktury) oraz poziomą (dynamiki), które dostarczają kompleksowego obrazu sytuacji finansowej przedsiębiorstwa.Przygotowanie do analizy bilansu

Przed rozpoczęciem analizy bilansu, należy zgromadzić niezbędne dokumenty i dane:

- Bilans za analizowany okres (najlepiej za kilka ostatnich lat)

- Rachunek zysków i strat

- Rachunek przepływów pieniężnych

- Informacja dodatkowa do sprawozdania finansowego

W przeprowadzeniu analizy bilansu pomocne będą arkusze kalkulacyjne i specjalistyczne oprogramowanie finansowe. Narzędzia te ułatwiają obliczenia i wizualizację danych, co przyspiesza proces analizy i interpretacji wyników.

Czytaj więcej: Jak dodać profesjonalny podpis w Outlook | Krótki poradnik

Analiza pionowa bilansu - krok po kroku

Obliczanie udziału aktywów

W analizie pionowej bilansu obliczamy udział poszczególnych składników w sumie bilansowej. Dla aktywów trwałych i obrotowych stosujemy wzór:

Udział = (Wartość składnika / Suma aktywów) x 100%

Przykładowo, jeśli aktywa trwałe wynoszą 500 000 zł, a suma aktywów 1 000 000 zł, udział aktywów trwałych to 50%.

Badanie struktury pasywów

Analogicznie analizujemy strukturę pasywów, obliczając udział kapitałów własnych i zobowiązań. Stosujemy ten sam wzór, ale w odniesieniu do sumy pasywów:

Udział = (Wartość składnika pasywów / Suma pasywów) x 100%

Jeśli kapitały własne wynoszą 600 000 zł przy sumie pasywów 1 000 000 zł, ich udział to 60%.

Analiza pozioma bilansu - praktyczne podejście

Obliczanie przyrostów absolutnych

Przyrosty absolutne pokazują zmianę wartości danej pozycji między okresami. Obliczamy je następująco:

Przyrost absolutny = Wartość w okresie bieżącym - Wartość w okresie poprzednim

Na przykład, jeśli zapasy wzrosły z 100 000 zł do 120 000 zł, przyrost absolutny wynosi 20 000 zł.

Wyznaczanie przyrostów względnych

Przyrosty względne wyrażają zmiany procentowo. Obliczamy je według wzoru:

Przyrost względny = (Przyrost absolutny / Wartość w okresie poprzednim) x 100%

Dla powyższego przykładu przyrost względny zapasów wynosi: (20 000 zł / 100 000 zł) x 100% = 20%.

Przykładowa analiza bilansu przedsiębiorstwa XYZ

Przeprowadźmy przykładową analizę bilansu firmy XYZ:

| Pozycja | Rok 2022 | Rok 2023 | Rok 2024 |

|---|---|---|---|

| Aktywa trwałe | 500 000 zł | 550 000 zł | 600 000 zł |

| Aktywa obrotowe | 300 000 zł | 350 000 zł | 400 000 zł |

| Suma aktywów | 800 000 zł | 900 000 zł | 1 000 000 zł |

W ramach analizy pionowej obliczamy udział aktywów trwałych w 2024 roku: (600 000 zł / 1 000 000 zł) x 100% = 60%. Dla aktywów obrotowych: (400 000 zł / 1 000 000 zł) x 100% = 40%.

Przeprowadzając analizę poziomą, obliczamy przyrost absolutny aktywów trwałych między 2023 a 2024: 600 000 zł - 550 000 zł = 50 000 zł. Przyrost względny wynosi: (50 000 zł / 550 000 zł) x 100% ≈ 9,09%.

Interpretacja wyników analizy bilansu

Co mówią nam wskaźniki struktury aktywów?

Wysoki udział aktywów trwałych może świadczyć o kapitałochłonności branży lub znacznych inwestycjach. Niska wartość może wskazywać na elastyczność firmy. Zmiany w strukturze aktywów obrotowych mogą odzwierciedlać zmiany w polityce zarządzania zapasami lub należnościami.

Jak odczytywać zmiany w strukturze pasywów?

Proporcja kapitałów własnych do zobowiązań pokazuje poziom zadłużenia i stabilność finansową firmy. Wzrost zobowiązań krótkoterminowych może sygnalizować problemy z płynnością, podczas gdy zwiększenie zobowiązań długoterminowych może wskazywać na inwestycje lub restrukturyzację zadłużenia.

Wskazówka: Na co zwrócić szczególną uwagę podczas analizy bilansu?

- Zmiany w strukturze aktywów i pasywów w czasie

- Relacja między aktywami obrotowymi a zobowiązaniami krótkoterminowymi

- Tendencje w poziomie zadłużenia

- Nietypowe wahania poszczególnych pozycji bilansu

Wnioski i rekomendacje na podstawie analizy bilansu

Formułując wnioski z analizy bilansu, skupiamy się na kluczowych zmianach i trendach. Identyfikujemy obszary wymagające uwagi i potencjalne szanse rozwoju. Dla firmy XYZ można sformułować następujące rekomendacje:

- Optymalizacja struktury aktywów obrotowych w celu poprawy płynności

- Rozważenie zwiększenia udziału kapitału własnego dla wzmocnienia stabilności finansowej

- Analiza możliwości inwestycji w aktywa trwałe w celu zwiększenia potencjału produkcyjnego

- Przegląd polityki zarządzania należnościami i zobowiązaniami

- Opracowanie strategii długoterminowego finansowania rozwoju firmy

Narzędzia i wskaźniki uzupełniające analizę bilansu

Wskaźniki płynności, takie jak wskaźnik bieżący czy szybki, pomagają ocenić zdolność firmy do regulowania zobowiązań krótkoterminowych. Są kluczowe dla oceny bieżącej sytuacji finansowej przedsiębiorstwa.

Wskaźniki rentowności, np. ROA i ROE, pokazują efektywność wykorzystania zasobów firmy. Umożliwiają porównanie wyników przedsiębiorstwa z konkurencją i średnią branżową.

Wskaźniki zadłużenia, takie jak wskaźnik ogólnego zadłużenia, informują o stopniu finansowania aktywów kapitałem obcym. Ich interpretacja pomaga w ocenie ryzyka finansowego i zdolności firmy do zaciągania nowych zobowiązań.

Klucz do sukcesu: Efektywna analiza bilansu dla przedsiębiorców

Analiza bilansu to potężne narzędzie w rękach przedsiębiorcy. Pozwala nie tylko zrozumieć obecną sytuację finansową firmy, ale także przewidywać przyszłe trendy i podejmować strategiczne decyzje. Poprzez analizę pionową i poziomą, możemy odkryć ukryte wzorce w strukturze majątku i źródłach finansowania.

Pamiętajmy, że przykładowa analiza bilansu to dopiero początek. Prawdziwa wartość leży w regularnym monitorowaniu wskaźników i ich interpretacji w kontekście specyfiki branży i celów firmy. Wykorzystanie dodatkowych narzędzi, takich jak wskaźniki płynności czy rentowności, pozwala stworzyć pełny obraz kondycji finansowej przedsiębiorstwa.Ostatecznie, umiejętność przeprowadzenia analizy bilansu przedsiębiorstwa i wyciągania z niej praktycznych wniosków może stanowić o przewadze konkurencyjnej. To nie tylko liczby na papierze – to mapa prowadząca do finansowego sukcesu i stabilnego rozwoju firmy.