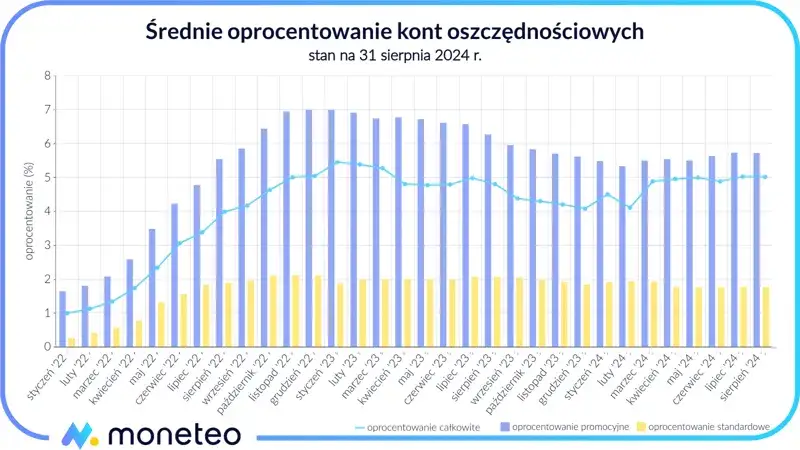

W październiku 2024 roku rynek kont oszczędnościowych IKE (Indywidualne Konta Emerytalne) oferuje interesujące możliwości dla osób planujących długoterminowe oszczędzanie na emeryturę. Najlepsze oferty zapewniają oprocentowanie sięgające nawet 5,85%, co stanowi atrakcyjną alternatywę dla innych produktów finansowych. Konta IKE wyróżniają się brakiem podatku od zysków kapitałowych oraz możliwością dziedziczenia środków bez podatku spadkowego.

Kluczowe informacje:

- BNP Paribas i VeloBank oferują najwyższe oprocentowanie (5,85% i 5,75%)

- Roczny limit wpłat wynosi 23 472 zł

- Konta IKE są bezpieczne i nie wiążą się z ryzykiem utraty kapitału

- Oprocentowanie może być niższe niż inflacja, co wpływa na realną wartość oszczędności

- Istnieją ograniczenia dotyczące maksymalnych rocznych wpłat

Czym są konta oszczędnościowe IKE?

Konta oszczędnościowe IKE (Indywidualne Konta Emerytalne) to specjalne produkty finansowe przeznaczone do długoterminowego oszczędzania na emeryturę. Ich głównym celem jest zapewnienie dodatkowego źródła dochodu po zakończeniu aktywności zawodowej.

IKE funkcjonują na zasadzie dobrowolnych wpłat, które są inwestowane przez bank. Zyski z tych inwestycji są zwolnione z podatku od zysków kapitałowych, pod warunkiem spełnienia określonych warunków. Limit rocznych wpłat jest ustalany przez ustawodawcę i w 2024 roku wynosi 23 472 zł.

Najlepsze oferty kont oszczędnościowych IKE

| Bank | Oprocentowanie | Kapitalizacja | Opłaty |

|---|---|---|---|

| BNP Paribas | 5,85% | Dzienna | Brak |

| VeloBank | 5,75% | Miesięczna | Brak |

| Bank C | 5,50% | Kwartalna | 5 zł/mies. |

| Bank D | 5,30% | Miesięczna | Brak |

| Bank E | 5,20% | Roczna | Brak |

Ranking został stworzony w oparciu o wysokość oprocentowania oraz warunki prowadzenia konta. Szczególną uwagę zwrócono na brak opłat za prowadzenie oraz częstotliwość kapitalizacji odsetek.

BNP Paribas - lider rankingu

BNP Paribas oferuje najwyższe oprocentowanie IKE na rynku, wynoszące 5,85%. Konto charakteryzuje się dzienną kapitalizacją odsetek, co maksymalizuje zyski. Bank nie pobiera żadnych opłat za prowadzenie konta IKE.

Unikalną cechą oferty BNP Paribas jest możliwość otwarcia konta online bez konieczności wizyty w oddziale. Bank oferuje również dedykowaną aplikację mobilną do zarządzania kontem IKE.

VeloBank - runner-up

VeloBank plasuje się na drugim miejscu w rankingu kont oszczędnościowych IKE z oprocentowaniem 5,75%. Konto nie posiada opłat za prowadzenie, a kapitalizacja odsetek odbywa się w cyklu miesięcznym. Bank oferuje również atrakcyjne promocje dla nowych klientów.

W porównaniu z liderem, VeloBank ma nieco niższe oprocentowanie, ale oferuje bardziej rozbudowany program lojalnościowy dla klientów długoterminowych.

Czytaj więcej: Dlaczego inwestorzy są tak zainteresowani akcjami NIO? Analiza!

Kluczowe cechy kont oszczędnościowych IKE

- Zwolnienie z podatku od zysków kapitałowych

- Roczny limit wpłat

- Możliwość dziedziczenia środków

- Elastyczność wpłat

- Gwarancja Bankowego Funduszu Gwarancyjnego

Zwolnienie z podatku Belki to największa zaleta IKE. Pozwala to na maksymalizację zysków z oszczędności. Roczny limit wpłat wynosi 23 472 zł w 2024 roku, co umożliwia systematyczne budowanie kapitału.

Możliwość dziedziczenia środków bez podatku to dodatkowe zabezpieczenie dla bliskich. Elastyczność wpłat pozwala na dostosowanie oszczędzania do indywidualnej sytuacji finansowej. Gwarancja BFG zapewnia bezpieczeństwo zgromadzonych środków do równowartości 100 000 euro.

Zalety kont IKE

- Brak podatku od zysków kapitałowych

- Bezpieczeństwo inwestycji

- Dodatkowe zabezpieczenie emerytalne

- Możliwość dziedziczenia bez podatku

Brak podatku od zysków kapitałowych to kluczowa zaleta IKE. Pozwala to na znacznie szybsze pomnażanie oszczędności w porównaniu do standardowych lokat. Bezpieczeństwo inwestycji jest gwarantowane przez BFG, co eliminuje ryzyko utraty kapitału.

IKE stanowi doskonałe uzupełnienie emerytury z ZUS. Pozwala na zgromadzenie dodatkowego kapitału na jesień życia. Możliwość dziedziczenia bez podatku to dodatkowe zabezpieczenie dla bliskich, które nie występuje w przypadku wielu innych form oszczędzania.

Wady i ograniczenia IKE

- Roczny limit wpłat

- Ograniczenia w dostępie do środków

- Potencjalnie niższe zyski niż w przypadku bardziej ryzykownych inwestycji

Roczny limit wpłat może być ograniczeniem dla osób chcących oszczędzać więcej. W 2024 roku wynosi on 23 472 zł, co dla niektórych może być niewystarczające. Dostęp do środków przed osiągnięciem wieku emerytalnego wiąże się z utratą korzyści podatkowych.

IKE oferują bezpieczne, ale stosunkowo niskie zyski. Osoby gotowe na większe ryzyko mogą osiągnąć wyższe stopy zwrotu, inwestując w akcje czy fundusze inwestycyjne.

Jak wybrać najlepsze konto oszczędnościowe IKE?

- Oprocentowanie

- Częstotliwość kapitalizacji odsetek

- Opłaty za prowadzenie konta

- Dodatkowe bonusy i promocje

- Jakość obsługi klienta i dostępność kanałów komunikacji

Oprocentowanie to kluczowy czynnik wpływający na zyski. Wyższe oprocentowanie oznacza szybszy wzrost oszczędności. Częstotliwość kapitalizacji odsetek również ma znaczenie - im częstsza, tym lepiej dla oszczędzającego.

Warto zwrócić uwagę na opłaty za prowadzenie konta. Najlepsze oferty nie posiadają takich opłat. Dodatkowe bonusy, takie jak premie za regularne wpłaty, mogą zwiększyć atrakcyjność oferty. Jakość obsługi klienta i dostępność różnych kanałów komunikacji (np. aplikacja mobilna) wpływają na komfort korzystania z konta.

IKE a inflacja - czy warto oszczędzać?

Porównanie oprocentowania IKE z aktualną inflacją jest kluczowe dla oceny realnych zysków. W październiku 2024 roku najlepsze oferty IKE oferują oprocentowanie do 5,85%, podczas gdy inflacja utrzymuje się na poziomie około 3,5%. Oznacza to, że oszczędności na IKE realnie zyskują na wartości.

Długoterminowe korzyści z IKE są znaczące. Brak podatku od zysków kapitałowych pozwala na szybsze pomnażanie oszczędności niż w przypadku standardowych lokat czy kont oszczędnościowych.

Alternatywy dla kont oszczędnościowych IKE

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) oferuje korzyści podatkowe w postaci odliczenia wpłat od podstawy opodatkowania. Wypłata środków jest jednak opodatkowana zryczałtowanym podatkiem w wysokości 10%.

PPK (Pracownicze Plany Kapitałowe) to program oszczędnościowy współfinansowany przez pracodawcę i państwo. Oferuje dodatkowe wpłaty, ale ma ograniczoną elastyczność w porównaniu do IKE.

Fundusze inwestycyjne dają potencjalnie wyższe zyski, ale wiążą się z większym ryzykiem. W przeciwieństwie do IKE, zyski z funduszy są opodatkowane podatkiem od zysków kapitałowych.W porównaniu z IKE, alternatywne formy oszczędzania mają swoje wady i zalety. IKE wyróżnia się brakiem podatku od zysków i pełną kontrolą nad wpłatami, co czyni je atrakcyjną opcją dla osób szukających bezpiecznego sposobu na długoterminowe oszczędzanie.

Konta oszczędnościowe IKE: Bezpieczna droga do finansowej stabilności na emeryturze

Ranking kont oszczędnościowych IKE pokazuje, że są one atrakcyjną opcją dla osób myślących o długoterminowym oszczędzaniu. Z oprocentowaniem sięgającym nawet 5,85% i brakiem podatku od zysków kapitałowych, IKE oferują realną szansę na pomnożenie kapitału mimo inflacji.

Wybierając najlepsze oprocentowanie IKE, warto zwrócić uwagę nie tylko na sam procent, ale także na częstotliwość kapitalizacji odsetek i dodatkowe opłaty. Liderzy rankingu, jak BNP Paribas i VeloBank, oferują korzystne warunki bez ukrytych kosztów.

Mimo pewnych ograniczeń, takich jak roczny limit wpłat, konta emerytalne IKE pozostają solidną alternatywą dla innych form oszczędzania. Ich bezpieczeństwo, gwarantowane przez BFG, w połączeniu z możliwością dziedziczenia środków bez podatku, czyni je wartym rozważenia elementem strategii emerytalnej.