Różnice kursowe to kluczowy element rachunkowości dla firm działających w walutach obcych. Powstają one w wyniku zmian kursów walut i mają znaczący wpływ na wyniki finansowe przedsiębiorstw. Rozróżniamy dodatnie różnice kursowe, traktowane jako przychody, oraz ujemne różnice kursowe, klasyfikowane jako koszty. Prawidłowe ujęcie różnic kursowych w księgach i sprawozdaniach finansowych jest istotne dla zgodności z przepisami i efektywnego zarządzania finansami firmy.

Różnice kursowe można rozliczać metodą podatkową lub bilansową. W rachunku zysków i strat prezentuje się je "per saldo", kompensując wartości dodatnie i ujemne. Ich właściwe ujęcie wpływa nie tylko na wynik finansowy, ale także na zobowiązania podatkowe przedsiębiorstwa.

Najważniejsze informacje:- Różnice kursowe wynikają ze zmian kursów walut obcych względem waluty krajowej

- Dzielą się na dodatnie (przychody) i ujemne (koszty)

- Można je rozliczać metodą podatkową lub bilansową

- W sprawozdaniach finansowych prezentuje się je "per saldo"

- Mają istotny wpływ na wynik finansowy i zobowiązania podatkowe firmy

Definicja różnic kursowych w kontekście rachunku zysków i strat

Różnice kursowe w RZiS to efekt zmian wartości walut obcych względem waluty krajowej. Wpływają one na wynik finansowy przedsiębiorstwa, odzwierciedlając zyski lub straty wynikające z operacji walutowych.

W kontekście Rachunku Zysków i Strat, różnice kursowe mogą znacząco wpłynąć na ostateczny wynik finansowy. Są one ujmowane jako przychody finansowe (w przypadku dodatnich różnic) lub koszty finansowe (dla ujemnych różnic). Ich prawidłowe ujęcie różnic kursowych w rachunkowości jest kluczowe dla rzetelnej oceny sytuacji finansowej firmy.

Główne sytuacje, w których powstają różnice kursowe:

- Transakcje kupna lub sprzedaży w walutach obcych

- Posiadanie aktywów lub zobowiązań denominowanych w walutach obcych

- Rozliczenia międzyokresowe dotyczące operacji walutowych

Rodzaje różnic kursowych i ich wpływ na RZiS

Dodatnie różnice kursowe

Dodatnie różnice kursowe powstają, gdy wartość waluty obcej wzrasta względem waluty krajowej. Przykładowo, gdy firma posiada należność w euro, a kurs euro rośnie.

W RZiS, dodatnie różnice kursowe są ujmowane jako przychody finansowe. Zwiększają one wynik finansowy przedsiębiorstwa, pozytywnie wpływając na jego rentowność.

Ujemne różnice kursowe

Ujemne różnice kursowe występują, gdy wartość waluty obcej spada w stosunku do waluty krajowej. Przykład: firma ma zobowiązanie w dolarach, a kurs dolara maleje.

W Rachunku Zysków i Strat, ujemne różnice kursowe klasyfikuje się jako koszty finansowe. Obniżają one wynik finansowy, negatywnie oddziałując na rentowność przedsiębiorstwa.

Czytaj więcej: Najlepsze książki o inwestycjach: Kluczowa wiedza dla początkujących

Metody ujmowania różnic kursowych w księgach rachunkowych

Ewidencja różnic kursowych może być prowadzona różnymi metodami, wpływającymi na ich prezentację w sprawozdaniach finansowych.

| Metoda | Charakterystyka | Wpływ na RZiS |

|---|---|---|

| Podatkowa | Ujmuje tylko zrealizowane różnice kursowe | Mniejszy wpływ na bieżący wynik finansowy |

| Bilansowa | Uwzględnia zrealizowane i niezrealizowane różnice kursowe | Większy wpływ na wynik finansowy, odzwierciedla aktualną sytuację |

| Bezwynikowa | Różnice kursowe ujmowane na kontach aktywów/pasywów | Brak bezpośredniego wpływu na RZiS |

Zasady prezentacji różnic kursowych w RZiS

Prezentacja różnic kursowych w księgach rachunkowych opiera się na zasadzie kompensowania "per saldo". Oznacza to, że dodatnie i ujemne różnice kursowe są ze sobą zestawiane. Wynik netto tego zestawienia determinuje sposób prezentacji w RZiS.

Jeśli suma dodatnich różnic przewyższa ujemne, wynik netto prezentuje się jako przychód finansowy. W przeciwnym przypadku, gdy ujemne różnice dominują, kwota netto jest wykazywana jako koszt finansowy.

Wpływ różnic kursowych na wynik finansowy przedsiębiorstwa

Wpływ różnic kursowych na wynik finansowy może być znaczący. Dodatnie różnice kursowe poprawiają wynik, zwiększając przychody finansowe firmy. Z kolei ujemne różnice kursowe obniżają wynik, generując dodatkowe koszty finansowe.

Wahania kursów walut mogą istotnie wpłynąć na rentowność przedsiębiorstwa. Nagłe zmiany kursowe potrafią znacząco zmienić wynik finansowy, szczególnie w firmach prowadzących intensywną działalność międzynarodową. Dlatego też, różnice kursowe w sprawozdaniu finansowym są kluczowym elementem analizy kondycji finansowej przedsiębiorstwa.

Przykłady księgowań różnic kursowych w RZiS

Poniżej przedstawiamy praktyczne przykłady ujęcia różnic kursowych w rachunkowości.

Przykład księgowania dodatnich różnic kursowych

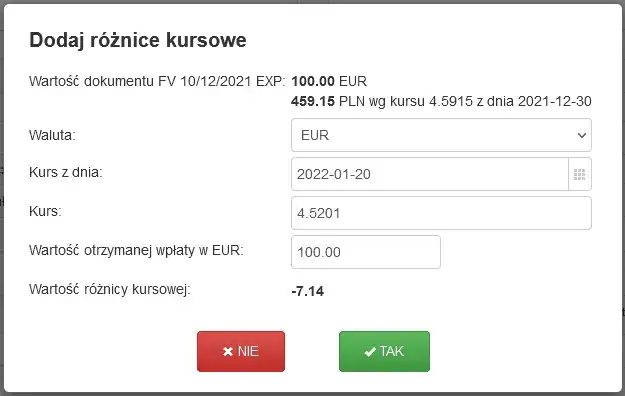

Firma posiada należność w euro. Kurs euro wzrósł, generując dodatnią różnicę kursową. Księgowanie: Wn "Rozrachunki z odbiorcami" / Ma "Przychody finansowe - różnice kursowe". Kwota różnicy zwiększa przychody finansowe w RZiS.

Przykład księgowania ujemnych różnic kursowych

Przedsiębiorstwo ma zobowiązanie w dolarach. Kurs dolara wzrósł, powodując ujemną różnicę kursową. Księgowanie: Wn "Koszty finansowe - różnice kursowe" / Ma "Rozrachunki z dostawcami". Ta operacja zwiększa koszty finansowe w RZiS.

Regulacje prawne dotyczące ujmowania różnic kursowych

Kwestie różnic kursowych w RZiS regulują głównie Ustawa o rachunkowości oraz Krajowe Standardy Rachunkowości. Określają one zasady wyceny pozycji walutowych oraz moment ujmowania różnic kursowych.

Kluczowe zasady wynikające z przepisów to: obowiązek wyceny pozycji walutowych na dzień bilansowy, możliwość wyboru metody rozliczania różnic kursowych (podatkowa lub bilansowa) oraz konieczność ujawnienia przyjętych zasad w polityce rachunkowości firmy.

Jak zarządzać ryzykiem kursowym w kontekście RZiS?

Efektywne zarządzanie ryzykiem kursowym może znacząco wpłynąć na stabilność wyniku finansowego przedsiębiorstwa.

- Stosowanie instrumentów zabezpieczających, np. kontraktów forward

- Dopasowywanie struktury walutowej przychodów i kosztów

- Negocjowanie klauzul walutowych w umowach z kontrahentami

- Monitoring i prognozowanie kursów walut

Znaczenie różnic kursowych dla analizy finansowej przedsiębiorstwa

Różnice kursowe w sprawozdaniu finansowym mogą znacząco wpływać na interpretację wyników finansowych. Duże wahania kursowe potrafią zniekształcić rzeczywisty obraz operacyjnej efektywności firmy. Analitycy muszą uwzględniać wpływ różnic kursowych, aby precyzyjnie ocenić kondycję finansową przedsiębiorstwa.

Przy porównywaniu wyników między okresami, konieczne jest uwzględnienie wpływu różnic kursowych. Pozwala to na rzetelną ocenę trendów i rzeczywistej poprawy lub pogorszenia sytuacji finansowej firmy.

Kluczowe aspekty różnic kursowych w RZiS i ich wpływ na finanse przedsiębiorstwa

Różnice kursowe w RZiS stanowią istotny element wpływający na wynik finansowy firm prowadzących operacje w walutach obcych. Ich prawidłowe ujęcie i interpretacja są kluczowe dla rzetelnej oceny kondycji finansowej przedsiębiorstwa. Dodatnie różnice kursowe poprawiają wynik, podczas gdy ujemne go obniżają, co bezpośrednio przekłada się na rentowność firmy.

Metody ujmowania różnic kursowych, takie jak podatkowa czy bilansowa, mają znaczący wpływ na prezentację wyników w sprawozdaniach finansowych. Zasada kompensowania "per saldo" pozwala na przejrzyste przedstawienie wpływu operacji walutowych. Dla efektywnego zarządzania ryzykiem kursowym, firmy mogą stosować różne strategie, w tym instrumenty zabezpieczające czy dopasowywanie struktury walutowej przychodów i kosztów.

Analiza finansowa uwzględniająca wpływ różnic kursowych na wynik finansowy wymaga szczególnej uwagi. Pozwala ona na rzetelną ocenę rzeczywistej efektywności operacyjnej firmy, z uwzględnieniem wpływu czynników zewnętrznych, takich jak wahania kursów walut. Prawidłowe zrozumienie i zarządzanie różnicami kursowymi jest kluczowe dla stabilnego rozwoju przedsiębiorstw działających na rynkach międzynarodowych.