Rachunek zysków i strat to kluczowy dokument finansowy dla każdej restauracji. Pokazuje on przychody i koszty związane z działalnością lokalu w danym okresie. Dzięki niemu można ocenić rentowność restauracji i podejmować ważne decyzje biznesowe. Dokument ten składa się z kilku głównych elementów, takich jak przychody ze sprzedaży, koszty towarów, marża brutto i koszty operacyjne. W Polsce stosuje się dwie formy rachunku: kalkulacyjną i porównawczą.

Najważniejsze informacje:- Rachunek zysków i strat pozwala ocenić rentowność restauracji

- Zawiera informacje o przychodach, kosztach i zyskach

- Pomaga w podejmowaniu decyzji biznesowych i planowaniu budżetu

- Można go sporządzać w formie kalkulacyjnej lub porównawczej

- Jest niezbędny do efektywnego zarządzania finansami restauracji

Czym jest rachunek zysków i strat w restauracji?

Rachunek zysków i strat restauracji to kluczowy dokument finansowy, który przedstawia przychody i koszty związane z działalnością lokalu gastronomicznego w określonym okresie. Stanowi on fundament analizy finansowej restauracji, pozwalając na ocenę jej wyników ekonomicznych. Dzięki niemu właściciele i menedżerowie mogą zrozumieć, jak efektywnie działa ich biznes.

Dla restauratorów, rachunek zysków i strat jest niezbędnym narzędziem do oceny rentowności lokalu gastronomicznego. Pozwala on na identyfikację obszarów przynoszących największe zyski, a także tych, które generują straty. To swoisty finansowy "rachunek sumienia" dla każdej restauracji, umożliwiający podejmowanie świadomych decyzji biznesowych i planowanie przyszłych działań.

Struktura rachunku zysków i strat dla lokalu gastronomicznego

Rachunek zysków i strat restauracji ma charakterystyczną strukturę, która odzwierciedla specyfikę branży gastronomicznej. Składa się z kilku kluczowych elementów, które razem tworzą pełny obraz finansowy lokalu. Przyjrzyjmy się bliżej każdemu z tych elementów.

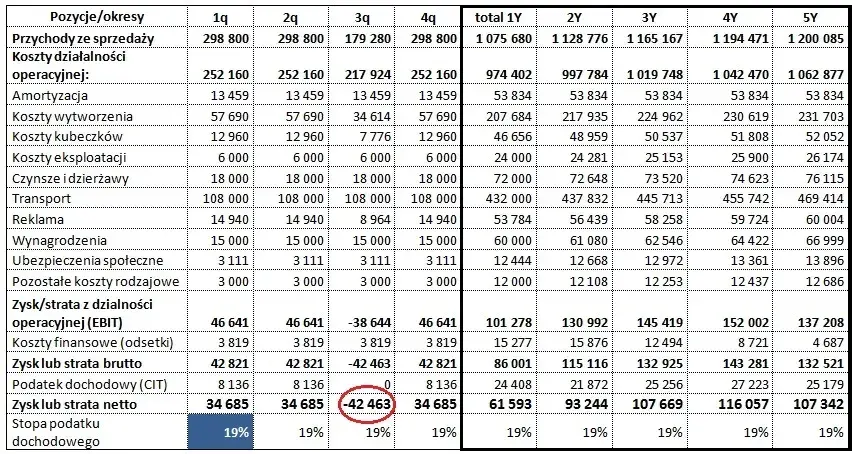

Przychody netto ze sprzedaży

To punkt wyjścia w sprawozdaniu finansowym restauracji. Przychody netto to całkowita kwota uzyskana ze sprzedaży dań i napojów, po odliczeniu ewentualnych rabatów czy zwrotów. Ten wskaźnik pokazuje, ile pieniędzy faktycznie wpłynęło do kasy restauracji z podstawowej działalności.

Koszty sprzedanych towarów

Ten element, znany też jako Food Cost lub Bar Cost, obejmuje wydatki na surowce potrzebne do przygotowania posiłków i napojów. To kluczowy wskaźnik w analizie finansowej restauracji, ponieważ bezpośrednio wpływa na marżę. Efektywne zarządzanie tymi kosztami może znacząco poprawić wyniki finansowe lokalu.

Marża brutto

Marża brutto to różnica między przychodami netto a kosztami sprzedanych towarów. Ten wskaźnik jest pierwszym sygnałem o rentowności lokalu gastronomicznego, pokazując, ile zostaje po pokryciu bezpośrednich kosztów produkcji.

Koszty operacyjne

To szeroka kategoria obejmująca wszystkie wydatki związane z codziennym funkcjonowaniem restauracji. Koszty operacyjne mają ogromny wpływ na ostateczny wynik finansowy. Oto przykładowe koszty operacyjne w gastronomii:

- Wynagrodzenia personelu

- Czynsz za lokal

- Opłaty za media (prąd, gaz, woda)

- Wydatki marketingowe

- Koszty utrzymania czystości i higieny

Zysk (strata) brutto

Zysk brutto to wynik odejmowania kosztów operacyjnych od marży brutto. Ten wskaźnik pokazuje, jak efektywnie restauracja radzi sobie z pokrywaniem wszystkich kosztów związanych z prowadzeniem biznesu.Zysk netto

Zysk netto to ostateczny wynik finansowy restauracji, po uwzględnieniu wszystkich przychodów, kosztów oraz podatków. To kluczowy wskaźnik w zarządzaniu finansami restauracji, pokazujący rzeczywistą rentowność biznesu. Pozytywny zysk netto oznacza, że restauracja generuje wartość dla właścicieli.

Czytaj więcej: Ujawniamy 5 zasad giełdy dla początkujących, które musisz poznać

Metody sporządzania rachunku zysków i strat

W Polsce istnieją dwie główne metody sporządzania rachunku zysków i strat restauracji. Każda z nich ma swoje zalety i może być bardziej odpowiednia w zależności od potrzeb analitycznych danego lokalu gastronomicznego.

Forma kalkulacyjna

Forma kalkulacyjna to metoda, która skupia się na szczegółowym przedstawieniu kosztów w podziale na ich rodzaje. Pozwala to na dokładną analizę struktury wydatków restauracji i identyfikację obszarów, gdzie można wprowadzić oszczędności.

Zaletą tej formy jest możliwość precyzyjnego określenia, które elementy kosztów mają największy wpływ na wynik finansowy. Dzięki temu właściciele restauracji mogą podejmować bardziej świadome decyzje dotyczące optymalizacji kosztów.

Forma porównawcza

Forma porównawcza skupia się na zestawieniu przychodów i kosztów z różnych okresów. Umożliwia to łatwe porównanie wyników finansowych restauracji w czasie i identyfikację trendów.

Główną zaletą tej formy jest możliwość szybkiego zauważenia zmian w poszczególnych kategoriach przychodów i kosztów. Dzięki temu restauratorzy mogą reagować na negatywne trendy i wzmacniać pozytywne aspekty działalności.

Jak analizować rachunek zysków i strat restauracji?

Analiza rachunku zysków i strat restauracji to kluczowy element zarządzania finansami restauracji. Wymaga ona umiejętności interpretacji danych finansowych i zrozumienia specyfiki branży gastronomicznej. Przyjrzyjmy się głównym obszarom, na które warto zwrócić uwagę podczas analizy.

Analiza przychodów

Pierwszym krokiem w analizie jest dokładne przyjrzenie się przychodom restauracji. Warto zwrócić uwagę na trendy sprzedażowe i sezonowość. Czy przychody rosną, maleją, czy utrzymują się na stałym poziomie?

Analiza struktury przychodów może również dostarczyć cennych informacji. Które dania lub kategorie menu generują największe przychody? Czy są okresy w ciągu dnia lub tygodnia, kiedy sprzedaż jest szczególnie wysoka? Odpowiedzi na te pytania mogą pomóc w optymalizacji menu i strategii cenowej.

Ocena kosztów i marży

Kolejnym ważnym elementem jest analiza kosztów i marży. Kluczowe jest zrozumienie, jak koszty wpływają na ostateczny wynik finansowy restauracji. Czy koszty rosną proporcjonalnie do przychodów, czy może są obszary, gdzie widać niepokojące wzrosty?

Szczególną uwagę warto zwrócić na Food Cost i koszty personelu, które zwykle stanowią największe pozycje w wydatkach restauracji. Analiza marży na poszczególnych daniach może pomóc w identyfikacji pozycji menu, które są najbardziej rentowne lub tych, które wymagają korekty ceny lub składu.

Interpretacja wyniku finansowego

Ostatecznym celem analizy rachunku zysków i strat restauracji jest ocena ogólnej kondycji finansowej lokalu. Czy restauracja generuje zysk? Jeśli tak, to czy jest on satysfakcjonujący w stosunku do zainwestowanego kapitału i wysiłku?

Warto również zwrócić uwagę na trendy w zysku netto. Czy wynik finansowy poprawia się z miesiąca na miesiąc, czy może widać tendencję spadkową? Interpretacja tych danych powinna prowadzić do konkretnych wniosków i działań mających na celu poprawę wyników finansowych restauracji.

- Food Cost Ratio: stosunek kosztów żywności do przychodów ze sprzedaży

- Labor Cost Ratio: stosunek kosztów personelu do przychodów

- Prime Cost: suma Food Cost i Labor Cost

- Break-even Point: punkt, w którym przychody równają się wszystkim kosztom

- Gross Profit Margin: procentowy stosunek zysku brutto do przychodów

Znaczenie rachunku zysków i strat w zarządzaniu restauracją

Rachunek zysków i strat restauracji to nie tylko suche cyfry - to potężne narzędzie w rękach świadomego restauratora. Pozwala on na głębokie zrozumienie finansowych aspektów prowadzenia lokalu gastronomicznego. Dzięki regularnej analizie tego dokumentu, właściciele mogą szybko reagować na zmiany w otoczeniu biznesowym i podejmować trafne decyzje.

Jedną z kluczowych korzyści wynikających z analizy rachunku zysków i strat jest możliwość identyfikacji obszarów wymagających poprawy. Może to być nadmierny Food Cost, zbyt wysokie koszty personelu czy nieefektywne wydatki marketingowe. Wykrycie tych problemów na wczesnym etapie pozwala na szybkie wprowadzenie korekt i uniknięcie poważniejszych trudności finansowych.

Zarządzanie finansami restauracji oparte na solidnej analizie rachunku zysków i strat umożliwia również planowanie długoterminowe. Restauratorzy mogą prognozować przyszłe wyniki, planować inwestycje czy ekspansję biznesu z większą pewnością. To klucz do budowania stabilnego i rentownego przedsięwzięcia w konkurencyjnej branży gastronomicznej.

Jak wykorzystać dane z rachunku do podejmowania decyzji biznesowych?

Dane z rachunku zysków i strat restauracji to kopalnia wiedzy dla każdego restauratora. Umiejętne wykorzystanie tych informacji może prowadzić do znaczącej poprawy wyników finansowych i ogólnej kondycji biznesu. Przyjrzyjmy się, jak konkretne obserwacje mogą przekładać się na decyzje biznesowe.

| Obszar analizy | Obserwacja | Możliwa decyzja |

|---|---|---|

| Food Cost | Wzrost kosztów surowców o 15% | Renegocjacja umów z dostawcami lub modyfikacja menu |

| Przychody | Spadek sprzedaży w dni powszednie | Wprowadzenie promocji lunchowych dla pracowników biurowych |

| Koszty personelu | Wysokie koszty nadgodzin | Optymalizacja grafiku pracowników lub zatrudnienie dodatkowej osoby |

| Marża na daniach | Niska rentowność dań wegetariańskich | Przebudowa menu wegetariańskiego lub korekta cen |

| Zysk netto | Stabilny wzrost zysku przez 6 miesięcy | Planowanie ekspansji lub inwestycji w nowy sprzęt |

Najczęstsze błędy w interpretacji rachunku zysków i strat restauracji

Mimo że rachunek zysków i strat restauracji dostarcza cennych informacji, jego interpretacja może być źródłem wielu błędów. Świadomość tych pułapek jest kluczowa dla efektywnego zarządzania finansami restauracji.

Ignorowanie sezonowości

Branża gastronomiczna jest mocno uzależniona od sezonów. Porównywanie wyników finansowych z różnych okresów roku bez uwzględnienia sezonowości może prowadzić do błędnych wniosków. Restaurator powinien zawsze analizować dane w kontekście podobnych okresów z poprzednich lat, aby uzyskać pełny obraz sytuacji.

Niedocenianie kosztów stałych

Skupianie się wyłącznie na kosztach zmiennych, takich jak Food Cost, może prowadzić do zaniedbania znaczenia kosztów stałych. Czynsz, ubezpieczenia czy podstawowe wynagrodzenia personelu to wydatki, które mogą znacząco wpływać na rentowność lokalu gastronomicznego. Ignorowanie ich w analizie może prowadzić do przeszacowania rzeczywistych zysków.

Brak porównania z benchmarkami branżowymi

Analiza rachunku zysków i strat w oderwaniu od realiów branży może dać złudne poczucie sukcesu lub porażki. Porównanie kluczowych wskaźników, takich jak Food Cost Ratio czy Labor Cost Ratio, z benchmarkami branżowymi pozwala na realistyczną ocenę wyników restauracji. Brak takiego porównania może prowadzić do nietrafnych decyzji biznesowych.

Jak regularnie monitorować finanse restauracji?

Regularne monitorowanie finansów to fundament sukcesu w gastronomii. Analiza finansowa restauracji powinna być procesem ciągłym, a nie jednorazowym wydarzeniem. Zaleca się comiesięczne sporządzanie i analizę rachunku zysków i strat restauracji, co pozwala na szybkie wychw ycenie trendów i reagowanie na zmiany.

Kluczowe obszary do monitorowania to przede wszystkim przychody, Food Cost i koszty personelu. Warto śledzić te wskaźniki nie tylko w ujęciu miesięcznym, ale także tygodniowym czy nawet dziennym. Nowoczesne systemy POS często oferują narzędzia do bieżącej analizy tych danych, co znacznie ułatwia proces monitorowania.

Zarządzanie finansami restauracji wymaga również regularnego porównywania wyników z założonymi budżetami i prognozami. Takie podejście pozwala na szybką identyfikację odchyleń od planu i podejmowanie działań korygujących. Warto też organizować cotygodniowe spotkania zespołu zarządzającego, podczas których omawiane są bieżące wyniki finansowe i planowane są działania na kolejny okres.

Podsumowanie: Rachunek zysków i strat jako kompas finansowy restauracji

Rachunek zysków i strat restauracji to nie tylko dokument księgowy, ale prawdziwy kompas finansowy dla każdego restauratora. Stanowi on fundament analizy finansowej restauracji, dostarczając kluczowych informacji o kondycji biznesu.

Regularna analiza tego sprawozdania pozwala na ocenę rentowności lokalu gastronomicznego, identyfikację obszarów wymagających poprawy oraz podejmowanie świadomych decyzji biznesowych. Pamiętajmy, że w dynamicznym świecie gastronomii, umiejętność szybkiego reagowania na zmiany finansowe może stanowić o sukcesie lub porażce przedsięwzięcia.

Dla efektywnego zarządzania finansami restauracji, kluczowe jest nie tylko sporządzanie rachunku zysków i strat, ale także jego prawidłowa interpretacja. Unikanie typowych błędów, takich jak ignorowanie sezonowości czy brak porównań z benchmarkami branżowymi, pozwoli na pełne wykorzystanie potencjału tego narzędzia.

Pamiętajmy, że rachunek zysków i strat to nie tylko suche liczby - to historia naszej restauracji opowiedziana językiem finansów. Umiejętność czytania tej historii i wyciągania z niej wniosków to klucz do budowania stabilnego i rentownego biznesu gastronomicznego w długiej perspektywie.

Rachunek zysków i strat: klucz do finansowego sukcesu Twojej restauracji

Rachunek zysków i strat restauracji to potężne narzędzie, które pozwala na kompleksową ocenę kondycji finansowej lokalu gastronomicznego. Dzięki regularnej analizie tego dokumentu, restauratorzy mogą podejmować świadome decyzje biznesowe, optymalizować koszty i zwiększać rentowność swojego przedsięwzięcia.

Pamiętaj, że prawidłowa interpretacja danych z rachunku zysków i strat wymaga uwzględnienia specyfiki branży gastronomicznej, w tym sezonowości i benchmarków branżowych. Unikaj typowych błędów interpretacyjnych i wykorzystuj informacje zawarte w tym dokumencie do ciągłego doskonalenia swojego biznesu.

Regularne monitorowanie kluczowych wskaźników finansowych, takich jak Food Cost, koszty personelu czy marża brutto, pozwoli Ci szybko reagować na zmiany rynkowe i utrzymać rentowność lokalu gastronomicznego na wysokim poziomie. Pamiętaj, że zarządzanie finansami restauracji to proces ciągły, wymagający Twojej stałej uwagi i zaangażowania.