Im wyższy wskaźnik, tym większa niezależność finansowa firmy. Niski wskaźnik może oznaczać ryzyko. Wartość powyżej 50% to dobry znak. Poniżej 20% może budzić obawy. Wskaźnik ten pomaga ocenić stabilność finansową i zdolność kredytową przedsiębiorstwa.

Najważniejsze informacje:- Wskaźnik mierzy udział kapitału własnego w finansowaniu aktywów

- Wysoki wskaźnik oznacza większą niezależność finansową

- Niski wskaźnik sugeruje zależność od finansowania zewnętrznego

- Wartość powyżej 50% jest zazwyczaj pozytywna

- Wskaźnik wpływa na ocenę ryzyka finansowego firmy

Czym jest wskaźnik udziału kapitału własnego w finansowaniu aktywów?

Wskaźnik udziału kapitału własnego w finansowaniu aktywów to kluczowy miernik stabilności finansowej przedsiębiorstwa. Pokazuje, jaka część majątku firmy jest finansowana z jej własnych środków.

Ten wskaźnik kapitalizacji ma ogromne znaczenie w analizie finansowej. Pomaga ocenić niezależność finansową firmy i jej zdolność do pokrywania zobowiązań. Wysoki wskaźnik samofinansowania świadczy o solidnych podstawach finansowych, co jest atrakcyjne dla potencjalnych inwestorów i kredytodawców.

Jak obliczyć wskaźnik udziału kapitału własnego?

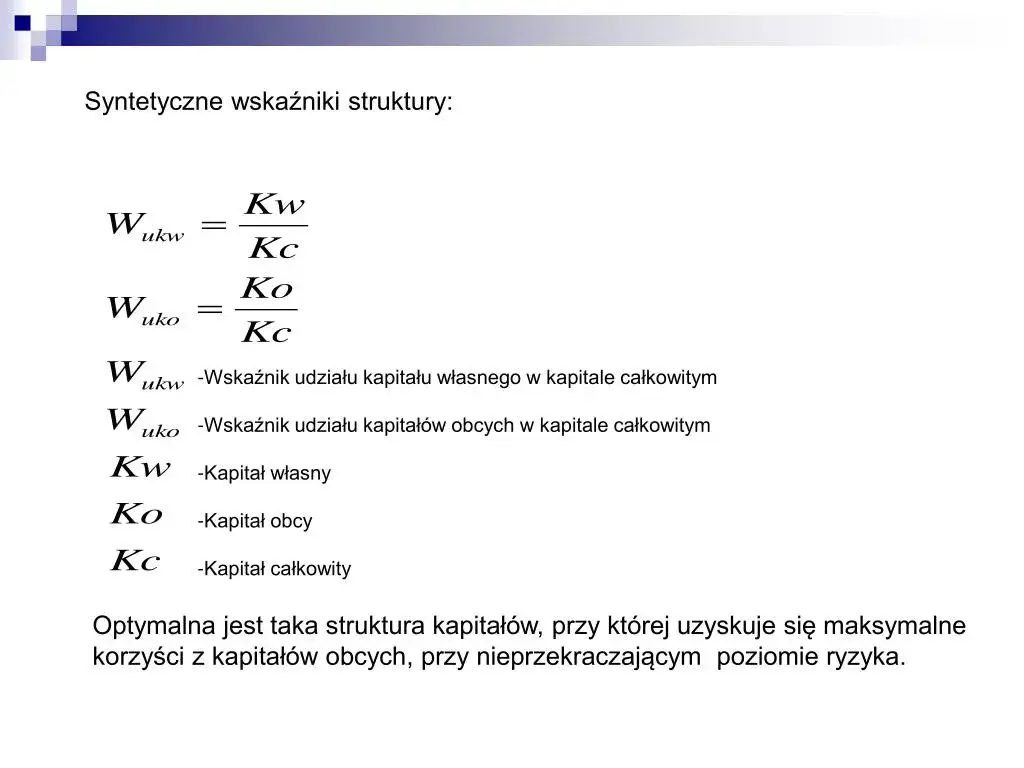

Wskaźnik udziału kapitału własnego w finansowaniu aktywów oblicza się dzieląc kapitał własny przez aktywa ogółem i mnożąc przez 100%.

Przykład: Firma ma kapitał własny 500 000 zł i aktywa ogółem 1 000 000 zł. Wskaźnik wynosi: (500 000 / 1 000 000) * 100% = 50%.

| Element | Wartość |

|---|---|

| Kapitał własny | 500 000 zł |

| Aktywa ogółem | 1 000 000 zł |

Czytaj więcej: IKE w mBanku: Opinie i Doświadczenia Klientów - Analiza 2024

Interpretacja wskaźnika udziału kapitału własnego

Wysokie wartości wskaźnika

Wskaźnik niezależności finansowej powyżej 50% jest zazwyczaj pozytywnym sygnałem. Oznacza to, że firma w większości finansuje się z własnych środków. Taka sytuacja świadczy o silnej pozycji finansowej i niskim ryzyku niewypłacalności.

Wysoki stopień pokrycia aktywów kapitałem własnym daje firmie większą elastyczność finansową. Ułatwia to pozyskiwanie dodatkowego finansowania w razie potrzeby.

Niskie wartości wskaźnika

Współczynnik autonomii finansowej poniżej 30% może budzić obawy. Wskazuje to na znaczne uzależnienie od kapitału obcego. Taka struktura finansowania zwiększa ryzyko problemów w przypadku trudności rynkowych.

Niski wskaźnik struktury pasywów może ograniczać możliwości rozwojowe firmy. Utrudnia też negocjacje z potencjalnymi kredytodawcami.

Wpływ wskaźnika na stabilność finansową firmy

Wskaźnik udziału kapitału własnego w finansowaniu aktywów to kluczowy element oceny ryzyka finansowego. Im wyższy wskaźnik, tym mniejsze ryzyko niewypłacalności. Firmy z wysokim wskaźnikiem lepiej radzą sobie w okresach spowolnienia gospodarczego.

Wysoki wskaźnik samofinansowania oznacza większą niezależność finansową. Daje to firmie swobodę w podejmowaniu decyzji inwestycyjnych bez presji zewnętrznych wierzycieli.

Ocena przedsiębiorstwa przez inwestorów i instytucje kredytowe

Wskaźnik niezależności finansowej jest kluczowy dla zewnętrznych podmiotów. Wysoki wskaźnik zwiększa atrakcyjność firmy w oczach inwestorów. Dla banków, to sygnał, że firma jest wiarygodnym partnerem.

- Zdolność kredytowa

- Ocena ryzyka inwestycyjnego

- Stabilność długoterminowa

- Potencjał wzrostu

- Elastyczność finansowa

Złota zasada bilansowa a wskaźnik udziału kapitału własnego

Złota zasada bilansowa mówi, że aktywa trwałe powinny być finansowane kapitałem stałym. Wskaźnik kapitalizacji bezpośrednio wiąże się z tą zasadą.

Wysoki stopień pokrycia aktywów kapitałem własnym wspiera złotą zasadę bilansową. Zapewnia to lepszą równowagę finansową i zmniejsza ryzyko utraty płynności. Firmy przestrzegające tej zasady często mają stabilniejszą strukturę finansowania.

Praktyczne zastosowanie wskaźnika w zarządzaniu finansami

Planowanie strategii finansowej

Wskaźnik udziału kapitału własnego w finansowaniu aktywów to fundament planowania finansowego. Pomaga określić optymalną strukturę kapitału. Firmy mogą go użyć do ustalenia celów dotyczących zadłużenia i kapitału własnego.

Optymalizacja struktury kapitału

Wskaźnik struktury pasywów jest kluczowy przy podejmowaniu decyzji o finansowaniu. Pomaga znaleźć równowagę między kosztem kapitału a ryzykiem finansowym. Firmy mogą go wykorzystać do oceny potrzeby dodatkowego kapitału własnego lub długu.

Porównanie wskaźnika udziału kapitału własnego z innymi miernikami

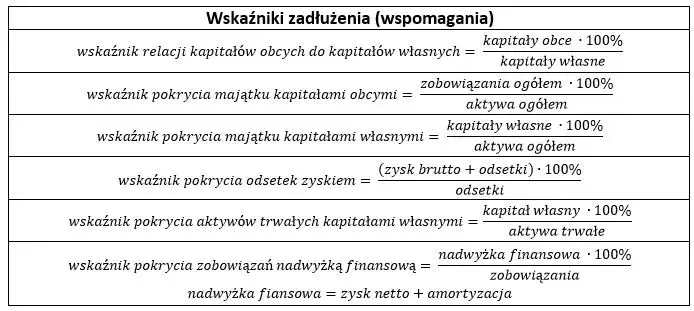

- Wskaźnik zadłużenia ogółem - pokazuje udział zobowiązań w finansowaniu aktywów

- Wskaźnik płynności bieżącej - ocenia zdolność do spłaty krótkoterminowych zobowiązań

- ROE (zwrot z kapitału własnego) - mierzy efektywność wykorzystania kapitału własnego

- Dźwignia finansowa - pokazuje relację między kapitałem obcym a własnym

Ograniczenia i wyzwania w interpretacji wskaźnika

Interpretacja wskaźnika udziału kapitału własnego w finansowaniu aktywów wymaga ostrożności. Zbyt wysoki wskaźnik może sugerować niewykorzystanie potencjału dźwigni finansowej. Branża i faza rozwoju firmy znacząco wpływają na optymalny poziom wskaźnika.

Dla pełnej oceny sytuacji finansowej, wskaźnik kapitalizacji powinien być analizowany wraz z innymi miernikami. Warto też porównywać go ze średnią branżową i trendami historycznymi firmy.

Wskaźnik udziału kapitału własnego: Twój kompas finansowy

Wskaźnik udziału kapitału własnego w finansowaniu aktywów to nie tylko liczba - to klucz do zrozumienia kondycji finansowej firmy. Wysoki wskaźnik oznacza większą stabilność i niezależność, ale pamiętaj, że kontekst jest kluczowy. Branża, faza rozwoju firmy i ogólna strategia finansowa wpływają na interpretację tego miernika.

Regularnie monitoruj ten wskaźnik, ale nie w izolacji. Połącz go z innymi miernikami finansowymi dla pełnego obrazu. Pamiętaj, że optymalizacja struktury kapitału to sztuka równowagi - między bezpieczeństwem a potencjałem wzrostu. Wykorzystaj wskaźnik kapitalizacji jako narzędzie do podejmowania świadomych decyzji finansowych i budowania długoterminowej wartości firmy.