Wskaźnik struktury aktywów obrotowych to kluczowe narzędzie analizy finansowej. Pokazuje, jak dużą część majątku firmy stanowią aktywa obrotowe. Jest ważny dla firm z szybką rotacją zapasów i należności. Oblicza się go dzieląc aktywa obrotowe przez aktywa ogółem i mnożąc przez 100%. Wysoki wskaźnik sugeruje dobrą płynność finansową, niski może oznaczać ograniczoną elastyczność. Zmiany w czasie informują o zmianach w strukturze finansowej firmy.

Najważniejsze informacje:

- Pozwala ocenić udział aktywów obrotowych w majątku firmy

- Wysoki wskaźnik wskazuje na dobrą płynność finansową

- Niski wskaźnik może sugerować problemy z elastycznością

- Przydatny do porównań między firmami w branży

- Pomaga zrozumieć strukturę finansową i zdolność do generowania przychodów

- Wartość wskaźnika różni się w zależności od branży

Czym jest wskaźnik struktury aktywów obrotowych?

Wskaźnik struktury aktywów obrotowych to kluczowe narzędzie analizy finansowej, pokazujące udział aktywów obrotowych w całkowitym majątku przedsiębiorstwa. Określa on, jaką część wszystkich aktywów stanowią zasoby łatwo zamienne na gotówkę.

W analizie finansowej przedsiębiorstwa wskaźnik struktury aktywów obrotowych odgrywa istotną rolę. Pozwala ocenić płynność finansową firmy oraz jej zdolność do regulowania krótkoterminowych zobowiązań. Dostarcza też cennych informacji o strategii zarządzania majątkiem i efektywności wykorzystania zasobów.

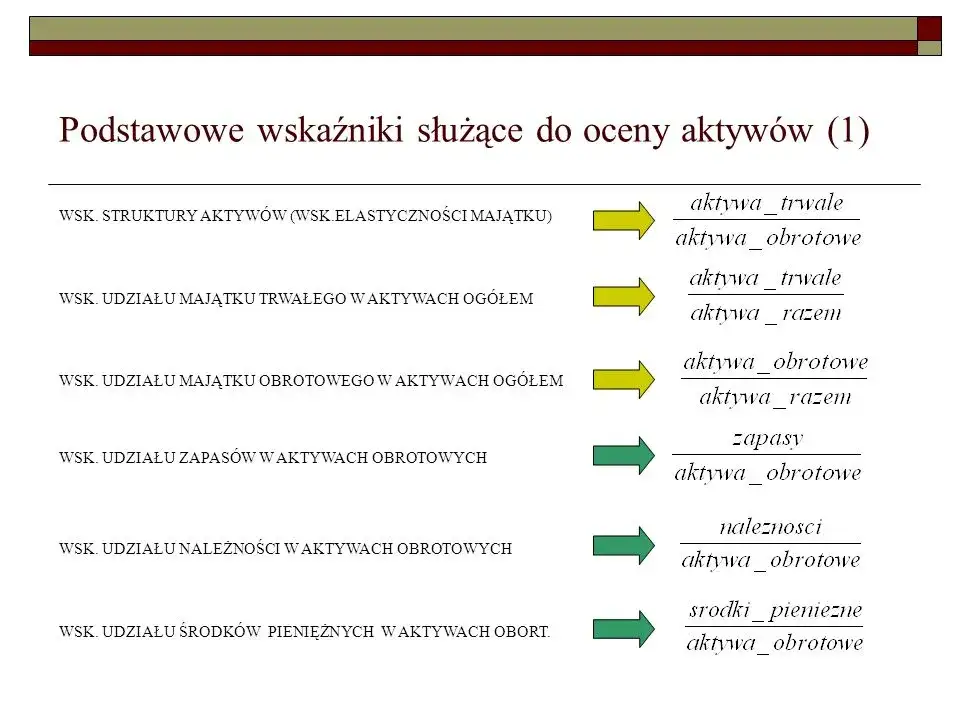

Do składników aktywów obrotowych zaliczamy:

- Zapasy

- Należności krótkoterminowe

- Inwestycje krótkoterminowe

- Środki pieniężne

- Krótkoterminowe rozliczenia międzyokresowe

Jak obliczyć wskaźnik struktury aktywów obrotowych?

Wskaźnik struktury aktywów obrotowych oblicza się dzieląc wartość aktywów obrotowych przez wartość aktywów ogółem i mnożąc przez 100%:

$$\text{Wskaźnik struktury aktywów obrotowych} = \frac{\text{Aktywa obrotowe}}{\text{Aktywa ogółem}} \times 100\%$$

Aktywa obrotowe to suma wszystkich krótkoterminowych zasobów firmy, natomiast aktywa ogółem obejmują całkowity majątek przedsiębiorstwa, zarówno obrotowy, jak i trwały.

Przykładowo, jeśli firma ma aktywa obrotowe o wartości 500 000 zł, a aktywa ogółem wynoszą 1 000 000 zł, wskaźnik struktury aktywów obrotowych wyniesie: (500 000 / 1 000 000) * 100% = 50%.

Interpretacja wartości wskaźnika

Wysoki wskaźnik struktury aktywów obrotowych

Wysoki wskaźnik struktury aktywów obrotowych oznacza, że znaczna część majątku firmy to aktywa łatwo zbywalne. Sugeruje to dobrą płynność finansową i elastyczność w zarządzaniu zasobami.

Potencjalne korzyści wysokiego wskaźnika:

- Lepsza zdolność do regulowania bieżących zobowiązań

- Większa elastyczność w reagowaniu na zmiany rynkowe

- Potencjał do szybkiego wykorzystania pojawiających się okazji biznesowych

Jednak zbyt wysoki wskaźnik może też oznaczać nieefektywne wykorzystanie kapitału. Firma może tracić potencjalne zyski z inwestycji długoterminowych.

Niski wskaźnik struktury aktywów obrotowych

Niski wskaźnik struktury aktywów obrotowych wskazuje na przewagę aktywów trwałych w majątku firmy. Może to świadczyć o znacznych inwestycjach w infrastrukturę lub sprzęt.

Potencjalne problemy związane z niskim wskaźnikiem:

- Ograniczona płynność finansowa

- Trudności w szybkim reagowaniu na zmiany rynkowe

- Możliwe problemy z regulowaniem bieżących zobowiązań

Z drugiej strony, niski wskaźnik może oznaczać, że firma inwestuje w długoterminowy rozwój. Może to prowadzić do wyższej rentowności w przyszłości.

Dynamika zmian wskaźnika w czasie

Monitorowanie zmian wskaźnika struktury aktywów obrotowych w czasie jest kluczowe dla zrozumienia trendów w zarządzaniu majątkiem firmy. Pozwala to na identyfikację potencjalnych problemów lub pozytywnych zmian w strukturze finansowej przedsiębiorstwa. Regularna analiza tego wskaźnika umożliwia też ocenę efektywności podejmowanych decyzji finansowych.

Wzrost wskaźnika może sugerować poprawę płynności finansowej firmy. Może to być wynikiem skuteczniejszego zarządzania zapasami lub należnościami, albo decyzji o zbyciu części aktywów trwałych.

Spadek wskaźnika może oznaczać zwiększenie inwestycji w aktywa trwałe. Choć może to chwilowo ograniczyć płynność, długoterminowo może przyczynić się do wzrostu efektywności i rentowności przedsiębiorstwa.

Zastosowanie wskaźnika w analizie finansowej

Wskaźnik struktury aktywów obrotowych jest kluczowy w ocenie płynności finansowej. Pomaga określić, czy firma jest w stanie szybko reagować na zmiany rynkowe i regulować bieżące zobowiązania. Wysoki wskaźnik sugeruje dobrą płynność, ale zbyt wysoki może wskazywać na nieefektywne wykorzystanie kapitału.

W analizie porównawczej wskaźnik struktury aktywów obrotowych pozwala zestawić sytuację finansową różnych firm w danej branży. Umożliwia to ocenę, czy struktura majątku przedsiębiorstwa jest typowa dla sektora, w którym działa.

Dla inwestorów i menedżerów wskaźnik ten jest cennym źródłem informacji o strategii finansowej firmy. Pomaga w podejmowaniu decyzji inwestycyjnych i ocenie efektywności zarządzania majątkiem przedsiębiorstwa.

Wskaźnik struktury aktywów obrotowych w różnych branżach

| Branża | Typowa wartość wskaźnika |

|---|---|

| Handel detaliczny | 60-70% |

| Produkcja przemysłowa | 40-50% |

| Usługi IT | 70-80% |

| Budownictwo | 50-60% |

| Energetyka | 20-30% |

Wskaźnik struktury aktywów obrotowych znacząco różni się między branżami. Firmy handlowe zwykle mają wyższy wskaźnik ze względu na duże zapasy i należności. Z kolei w energetyce wskaźnik jest niższy z powodu wysokich inwestycji w infrastrukturę.

Czynniki wpływające na zróżnicowanie wskaźnika:

- Specyfika działalności (np. produkcja vs usługi)

- Długość cyklu operacyjnego

- Kapitałochłonność branży

- Sezonowość sprzedaży

Wpływ na ocenę płynności finansowej firmy

Wskaźnik struktury aktywów obrotowych jest ściśle powiązany z innymi wskaźnikami płynności, takimi jak wskaźnik płynności bieżącej czy wskaźnik szybkiej płynności. Wspólnie tworzą one pełny obraz zdolności firmy do regulowania zobowiązań.

W zarządzaniu kapitałem obrotowym wskaźnik struktury aktywów obrotowych odgrywa kluczową rolę. Pomaga w optymalizacji poziomu zapasów, należności i środków pieniężnych. Właściwe zarządzanie tymi elementami wpływa na efektywność operacyjną i rentowność przedsiębiorstwa.

Banki i instytucje finansowe często analizują ten wskaźnik przy podejmowaniu decyzji kredytowych. Wysoki wskaźnik może zwiększyć szanse na uzyskanie finansowania, gdyż sugeruje dobrą zdolność do spłaty krótkoterminowych zobowiązań.

Praktyczne wykorzystanie wskaźnika - studium przypadku

Rozważmy firmę X działającą w branży e-commerce. Jej wskaźnik struktury aktywów obrotowych wynosi 75%, co jest wyższe niż średnia branżowa 65%. Firma utrzymuje duże zapasy, aby szybko realizować zamówienia klientów.

Analiza wskaźnika struktury aktywów obrotowych firmy X wskazuje na dobrą płynność finansową. Jednak tak wysoki poziom może sugerować nieefektywne zarządzanie zapasami.

Rekomendacje dla firmy X obejmują optymalizację zarządzania zapasami poprzez wdrożenie systemu just-in-time. Warto też rozważyć inwestycje części nadwyżki środków w rozwój infrastruktury IT, co mogłoby poprawić efektywność operacyjną.

Ograniczenia wskaźnika struktury aktywów obrotowych

Potencjalne pułapki interpretacyjne wskaźnika struktury aktywów obrotowych:

- Nie uwzględnia jakości aktywów obrotowych (np. trudno ściągalnych należności)

- Może być zniekształcony przez sezonowość działalności

- Nie pokazuje efektywności wykorzystania aktywów

- Może być manipulowany przez kreatywną księgowość

Wskaźnik struktury aktywów obrotowych powinien być analizowany w szerszym kontekście. Należy uwzględnić specyfikę branży, strategię firmy oraz jej fazę rozwoju.

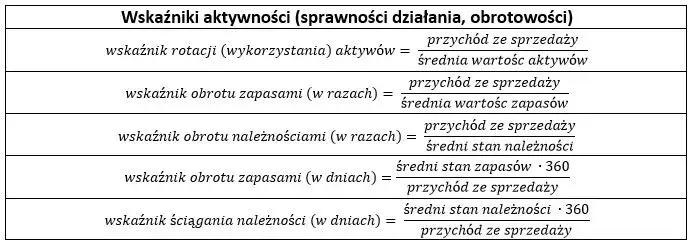

Uzupełniające wskaźniki finansowe to wskaźnik rotacji aktywów, wskaźnik zadłużenia ogólnego oraz wskaźnik rentowności aktywów. Warto też analizować wskaźnik kapitału obrotowego netto. Kompleksowa analiza tych wskaźników daje pełniejszy obraz sytuacji finansowej przedsiębiorstwa.

Klucz do zrozumienia finansów firmy: Wskaźnik struktury aktywów obrotowych

Wskaźnik struktury aktywów obrotowych to potężne narzędzie w arsenale analityka finansowego. Pokazuje, jak firma zarządza swoim majątkiem krótkoterminowym, co ma kluczowe znaczenie dla jej płynności i elastyczności operacyjnej.

Pamiętaj, że interpretacja tego wskaźnika zależy od kontekstu branżowego i indywidualnej sytuacji przedsiębiorstwa. Wysoki wskaźnik może oznaczać dobrą płynność, ale też nieefektywne wykorzystanie kapitału. Niski wskaźnik sugeruje inwestycje długoterminowe, ale może też wskazywać na problemy z regulowaniem bieżących zobowiązań.

Aby uzyskać pełny obraz sytuacji finansowej firmy, analizuj wskaźnik struktury aktywów obrotowych wraz z innymi miernikami, takimi jak wskaźnik płynności bieżącej czy wskaźnik rotacji aktywów. Pamiętaj też o ograniczeniach tego wskaźnika - nie uwzględnia on jakości aktywów ani efektywności ich wykorzystania. Kompleksowe podejście do analizy finansowej pomoże Ci podejmować trafniejsze decyzje biznesowe i inwestycyjne.