Okres spłaty zobowiązań to czas, w którym kredytobiorca musi spłacić pożyczkę wraz z odsetkami. To kluczowy element umowy kredytowej. Wpływa na wysokość miesięcznych rat i całkowity koszt kredytu. Długość okresu zależy od rodzaju kredytu, polityki banku i zdolności kredytowej klienta. Kredyty dzielą się na krótko-, średnio- i długoterminowe. Dłuższy okres spłaty oznacza niższe raty, ale wyższy koszt całkowity. Krótszy okres to wyższe raty, ale niższy koszt ogólny.

Najważniejsze informacje:- Okres spłaty to czas na uregulowanie długu z odsetkami

- Wpływa znacząco na raty i całkowity koszt kredytu

- Zależy od rodzaju kredytu, banku i zdolności kredytowej

- Dłuższy okres = niższe raty, ale wyższy koszt całkowity

- Krótszy okres = wyższe raty, ale niższy koszt całkowity

- Kredytobiorca ma prawo do wcześniejszej spłaty

Czym jest okres spłaty zobowiązań?

Okres spłaty zobowiązań to czas, w którym kredytobiorca musi spłacić pożyczoną kwotę wraz z odsetkami. To kluczowy element każdej umowy kredytowej. Czas regulowania zobowiązań ma ogromny wpływ na wysokość miesięcznych rat oraz całkowity koszt kredytu. Dłuższy okres kredytowania oznacza niższe raty, ale wyższy koszt całkowity, podczas gdy krótszy termin zapłaty długu wiąże się z wyższymi ratami, ale niższym kosztem ogólnym.

Czynniki determinujące długość okresu spłaty

Rodzaje kredytów a czas spłaty

Kredyty krótkoterminowe mają okres spłaty zobowiązań do 12 miesięcy. Średnioterminowe trwają od 1 do 5 lat. Długoterminowe, jak kredyty hipoteczne, mogą mieć czas trwania kredytu nawet do 35 lat.

Polityka banków i instytucji finansowych

Każdy bank ma własną politykę dotyczącą okresu spłaty zobowiązań. Niektóre instytucje oferują dłuższe okresy spłaty, inne preferują krótsze harmonogramy spłat.

Zdolność kredytowa klienta

Wysokość dochodów i dotychczasowe zobowiązania klienta mają kluczowe znaczenie. Im wyższa zdolność kredytowa, tym dłuższy może być okres kredytowania.

Czytaj więcej: InPZU Obligacje Polskie: Stabilna inwestycja w polskie obligacje

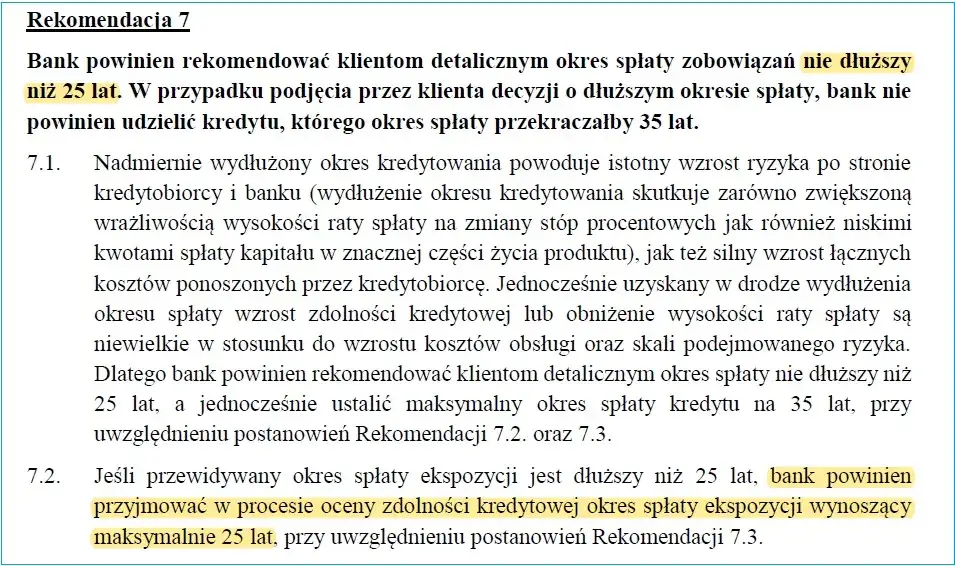

Maksymalne okresy spłaty - co mówią przepisy?

Dla kredytów hipotecznych maksymalny okres spłaty zobowiązań wynosi zazwyczaj 35 lat. Kredyty gotówkowe mogą być udzielane na maksymalnie 10 lat, a minimalny czas trwania kredytu to 3 miesiące.

- Rekomendacja maksymalnego okresu kredytowania do 25 lat

- Ograniczenie ryzyka związanego z długoterminowymi zobowiązaniami

- Dostosowanie okresu spłaty zobowiązań do wieku kredytobiorcy

- Promowanie odpowiedzialnego kredytowania

Jak długość okresu spłaty wpływa na koszty kredytu?

Dłuższy okres spłaty - zalety i wady

Dłuższy okres kredytowania oznacza niższe miesięczne raty. Jednak całkowity koszt kredytu jest wyższy ze względu na dłuższy czas regulowania zobowiązań i większą sumę odsetek.

Krótszy okres spłaty - zalety i wady

Krótszy termin zapłaty długu wiąże się z wyższymi miesięcznymi ratami. Całkowity koszt kredytu jest jednak niższy, co może być korzystne dla osób z wyższymi dochodami.

| Okres spłaty | Rata miesięczna | Całkowity koszt kredytu |

|---|---|---|

| 5 lat | 2000 zł | 120 000 zł |

| 10 lat | 1200 zł | 144 000 zł |

| 20 lat | 800 zł | 192 000 zł |

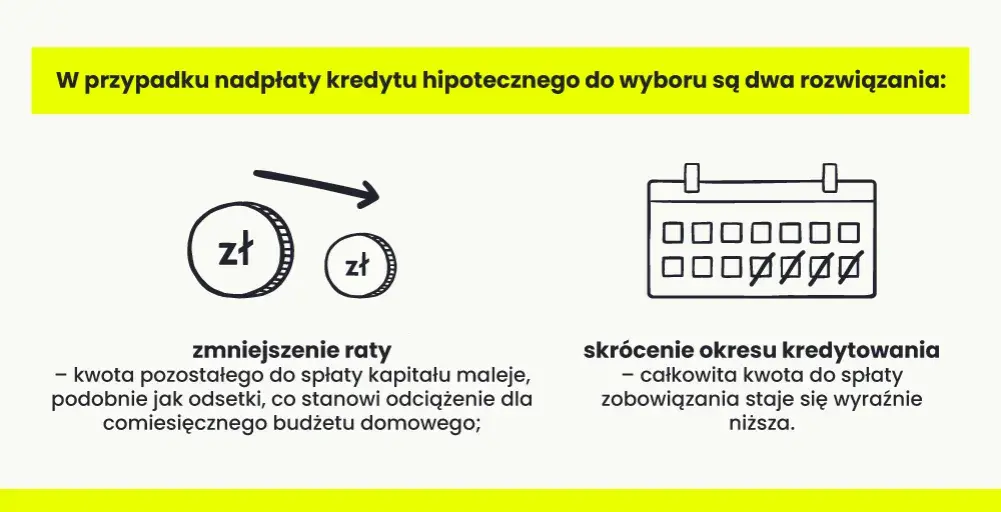

Wcześniejsza spłata zobowiązań - czy warto?

Kredytobiorcy mają prawo do wcześniejszej spłaty zobowiązania. Może to prowadzić do znacznych oszczędności na odsetkach. Niektórzy kredytodawcy mogą jednak naliczać dodatkowe opłaty za wcześniejszą spłatę.

Jak wybrać optymalny okres spłaty?

Zacznij od dokładnej analizy swojej sytuacji finansowej. Uwzględnij nie tylko obecne dochody, ale także długoterminowe plany i potencjalne zmiany w sytuacji życiowej. Wybierz okres kredytowania, który zapewni Ci komfort finansowy i elastyczność.

- Czy stać mnie na wyższe raty przy krótszym okresie spłaty?

- Jak długi okres spłaty zobowiązań wpłynie na moje długoterminowe cele finansowe?

- Czy moja sytuacja zawodowa jest stabilna?

- Czy planuję duże wydatki w najbliższej przyszłości?

- Jak długość pożyczki wpłynie na moją zdolność kredytową w przyszłości?

Konsekwencje niewłaściwego doboru okresu spłaty

Zbyt krótki okres spłaty zobowiązań może prowadzić do problemów z regulowaniem wysokich rat. Z kolei zbyt długi czas trwania kredytu generuje nadmierne koszty odsetkowe. Niewłaściwy dobór okresu kredytowania może negatywnie wpłynąć na Twoją zdolność kredytową w przyszłości.

Klucz do mądrego kredytowania: Świadomy wybór okresu spłaty

Okres spłaty zobowiązań to nie tylko liczba na papierze - to decyzja, która może znacząco wpłynąć na Twoją przyszłość finansową. Krótszy czas trwania kredytu oznacza wyższe raty, ale niższy koszt całkowity. Dłuższy termin zapłaty długu to niższe raty miesięczne, ale większa suma odsetek w perspektywie lat.

Wybierając okres kredytowania, weź pod uwagę nie tylko swoją obecną sytuację finansową, ale także długoterminowe plany i potencjalne zmiany w życiu. Pamiętaj, że zbyt ambitny harmonogram spłat może prowadzić do problemów z regulowaniem zobowiązań, podczas gdy zbyt zachowawcze podejście może niepotrzebnie zwiększyć całkowity koszt kredytu.

Ostatecznie, optymalny okres spłaty zobowiązań to taki, który zapewnia równowagę między komfortem finansowym a minimalizacją kosztów. Nie bój się negocjować z bankiem i rozważyć opcji wcześniejszej spłaty - to Twoja finansowa przyszłość jest na szali.