EBIT, czyli zysk przed odsetkami i opodatkowaniem, to kluczowy wskaźnik finansowy. Mierzy on rentowność operacyjną firmy. EBIT pozwala ocenić, jak dobrze przedsiębiorstwo radzi sobie z podstawową działalnością. Nie uwzględnia kosztów finansowych ani podatków. To ułatwia porównywanie firm o różnej strukturze kapitałowej.

Obliczenie EBIT jest proste. Można to zrobić na kilka sposobów. Najczęściej odejmuje się koszty operacyjne od przychodów. EBIT pomaga inwestorom i analitykom w ocenie efektywności firm. Jest szczególnie przydatny przy porównywaniu przedsiębiorstw z tej samej branży.

Najważniejsze informacje:- EBIT to zysk przed odsetkami i podatkami

- Mierzy rentowność operacyjną firmy

- Pozwala porównywać firmy niezależnie od ich struktury finansowej

- Można go obliczyć na różne sposoby

- Jest ważnym narzędziem dla inwestorów i analityków

Czym jest EBIT i dlaczego jest ważny?

EBIT, czyli zysk przed odsetkami i opodatkowaniem, to kluczowy wskaźnik finansowy mierzący rentowność operacyjną firmy. Pokazuje, ile przedsiębiorstwo zarobiło na swojej podstawowej działalności, bez uwzględnienia kosztów finansowania i podatków.

Znaczenie EBIT w analizie finansowej jest ogromne. Pozwala on porównywać efektywność operacyjną różnych firm, niezależnie od ich struktury kapitałowej czy obciążeń podatkowych. To niezwykle cenne narzędzie dla inwestorów i analityków, umożliwiające ocenę rzeczywistej wydajności biznesowej przedsiębiorstwa.

- Umożliwia porównywanie firm o różnej strukturze finansowej

- Pokazuje efektywność operacyjną bez wpływu czynników zewnętrznych

- Ułatwia ocenę potencjału wzrostu firmy

- Stanowi podstawę do obliczania innych wskaźników finansowych

Metody obliczania EBIT

Obliczanie EBIT z perspektywy księgowej

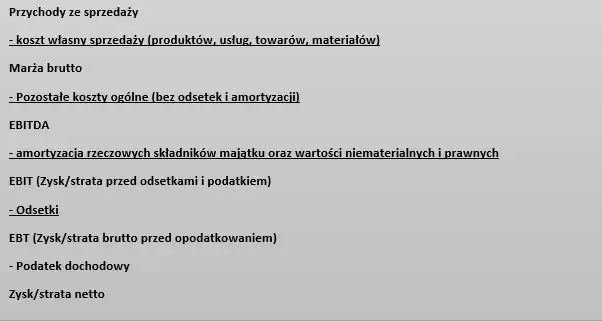

Ta metoda opiera się na danych z rachunku zysków i strat. Jak obliczyć EBIT tą metodą? Wystarczy od przychodów odjąć koszty operacyjne.

Wzór matematyczny:

EBIT = Przychody - Koszty operacyjne

Przykład: Firma X osiągnęła przychody 1 000 000 zł, a jej koszty operacyjne wyniosły 700 000 zł. EBIT wyniesie więc 300 000 zł.

Obliczanie EBIT z perspektywy finansowej

To podejście wykorzystuje dane z dolnej części rachunku zysków i strat. Sumujemy zysk netto, koszty finansowe i podatki.

EBIT = Zysk netto + Koszty finansowe + Podatki

Przykład: Firma Y ma zysk netto 200 000 zł, koszty finansowe 50 000 zł i podatki 70 000 zł. EBIT wyniesie 320 000 zł.

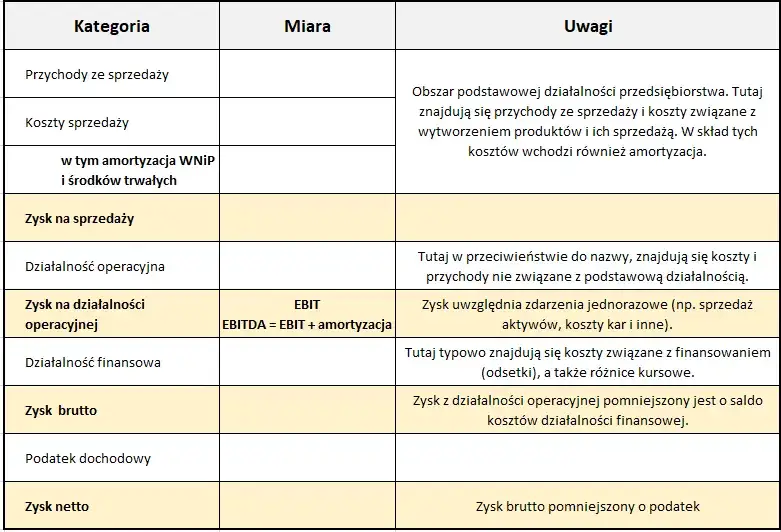

Wyznaczanie EBIT z wykorzystaniem marży brutto

Ta metoda uwzględnia marżę brutto i koszty operacyjne. Jest szczególnie przydatna, gdy analizujemy efektywność produkcji i sprzedaży.

EBIT = Marża brutto - Koszty stałe - Koszty zmienne

Przykład: Firma Z ma marżę brutto 500 000 zł, koszty stałe 150 000 zł i koszty zmienne 200 000 zł. EBIT wyniesie 150 000 zł.Czytaj więcej: Jak sprzedawać na Amazon: wyjaśnienie krok po kroku

Krok po kroku: Obliczanie EBIT dla przedsiębiorstwa

- Zbierz dane finansowe firmy (przychody, koszty operacyjne)

- Wybierz odpowiednią metodę obliczania EBIT

- Zastosuj wybrany wzór matematyczny

- Wykonaj obliczenia

- Sprawdź wynik pod kątem błędów

- Zinterpretuj uzyskany wynik

Jakie dane są niezbędne do obliczenia EBIT?

- Przychody ze sprzedaży

- Koszty operacyjne

- Zysk netto (dla metody finansowej)

- Koszty finansowe (dla metody finansowej)

- Podatki (dla metody finansowej)

- Marża brutto (dla metody z wykorzystaniem marży)

Te informacje znajdziesz w sprawozdaniach finansowych firmy. Raport roczny lub kwartalne sprawozdania finansowe to najlepsze źródła tych danych.

Interpretacja wyniku EBIT

Wynik EBIT pokazuje, ile firma zarobiła na swojej podstawowej działalności. Wysoki EBIT sugeruje dobrą efektywność operacyjną. Niski może oznaczać problemy z rentownością lub wysokie koszty.

Pamiętaj, że EBIT warto porównywać w czasie oraz z innymi firmami z branży.

| Branża | Średni EBIT |

|---|---|

| Technologia | 20-30% |

| Handel detaliczny | 5-10% |

| Przemysł ciężki | 10-15% |

Wpływ EBIT na ocenę rentowności firmy

EBIT a rentowność firmy są ściśle powiązane. Wysoki EBIT wskazuje na dobrą rentowność operacyjną. Pokazuje, że firma efektywnie zarządza swoimi kosztami i generuje solidne zyski z podstawowej działalności.

W analizie finansowej EBIT często służy do obliczania marży EBIT. Dzieląc EBIT przez przychody, otrzymujemy procentowy wskaźnik rentowności operacyjnej. To pozwala porównywać firmy różnej wielkości.

EBIT jest również podstawą do obliczania wskaźnika pokrycia odsetek. Ten wskaźnik pokazuje, ile razy zysk operacyjny pokrywa koszty odsetek. Im wyższy wskaźnik, tym lepsza kondycja finansowa firmy.

Pułapki i błędy przy obliczaniu EBIT

- Uwzględnianie kosztów jednorazowych

- Pomijanie niektórych kosztów operacyjnych

- Błędne klasyfikowanie kosztów finansowych jako operacyjnych

- Nieuwzględnianie sezonowości biznesu

- Opieranie się na nieaktualnych danych finansowych

Aby uniknąć tych błędów, zawsze korzystaj z aktualnych i kompletnych sprawozdań finansowych. Upewnij się, że rozumiesz strukturę kosztów firmy. W razie wątpliwości, skonsultuj się z ekspertem finansowym lub księgowym.

EBIT a inne wskaźniki finansowe

EBIT różni się od EBITDA brakiem uwzględnienia amortyzacji. Zysk netto natomiast uwzględnia koszty finansowe i podatki, których EBIT nie bierze pod uwagę. Każdy z tych wskaźników ma swoje zastosowanie w analizie finansowej.

| Wskaźnik | Co uwzględnia | Zastosowanie |

|---|---|---|

| EBIT | Zysk operacyjny | Ocena rentowności operacyjnej |

| EBITDA | EBIT + Amortyzacja | Ocena przepływów pieniężnych |

| Zysk netto | EBIT - Odsetki - Podatki | Ocena całkowitej rentowności |

Kiedy warto stosować EBIT?

EBIT jest szczególnie użyteczny przy porównywaniu firm o różnej strukturze kapitałowej. Jeśli chcesz ocenić, która firma lepiej radzi sobie operacyjnie, EBIT będzie idealnym narzędziem.

Warto też stosować EBIT przy analizie trendów w firmie. Pozwala to zobaczyć, jak zmienia się efektywność operacyjna przedsiębiorstwa w czasie, bez zakłóceń związanych ze zmianami w polityce finansowej czy podatkowej.

Ograniczenia wskaźnika EBIT

EBIT nie uwzględnia kosztów finansowania ani podatków. Może to prowadzić do przecenienia rentowności firm z wysokim zadłużeniem lub działających w krajach o wysokich podatkach. EBIT pomija też wpływ amortyzacji, co może być istotne w branżach kapitałochłonnych.

- Nie pokazuje rzeczywistych przepływów pieniężnych

- Może być mylący dla firm z dużymi inwestycjami kapitałowymi

- Nie uwzględnia różnic w strukturze kapitałowej firm

- Może być manipulowany przez kreatywną księgowość

EBIT: Klucz do zrozumienia rentowności firmy

EBIT to potężne narzędzie w analizie finansowej. Pozwala ocenić efektywność operacyjną firmy, pomijając wpływ struktury kapitałowej i podatków. To czyni go idealnym do porównywania różnych przedsiębiorstw w obrębie branży.

Obliczanie EBIT może odbywać się na kilka sposobów, w zależności od dostępnych danych i celu analizy. Niezależnie od wybranej metody, kluczowe jest korzystanie z aktualnych i dokładnych danych finansowych. Pamiętaj, że EBIT ma swoje ograniczenia - nie uwzględnia amortyzacji, kosztów finansowych i podatków, co w niektórych sytuacjach może prowadzić do niepełnego obrazu sytuacji finansowej firmy.

Mimo to, EBIT pozostaje cennym wskaźnikiem dla inwestorów, analityków i menedżerów. Pozwala szybko ocenić, jak firma radzi sobie z podstawową działalnością, i stanowi punkt wyjścia do głębszej analizy finansowej. Umiejętność prawidłowego obliczania i interpretacji EBIT to cenna umiejętność w świecie finansów i zarządzania.