Firmy używają różnych metod do obliczania tych kosztów, często korzystając z narzędzi informatycznych. Prawidłowe monitorowanie kosztów ogólnego zarządu pomaga w lepszym zarządzaniu budżetem i optymalizacji wydatków.

Najważniejsze informacje:- Koszty ogólne zarządu to wydatki niezwiązane bezpośrednio z produkcją

- Obejmują koszty utrzymania biur, szkoleń i administracji

- Dzielą się na koszty administracyjno-gospodarcze i ogólnoprodukcyjne

- Są kluczowe dla oceny rentowności i podejmowania decyzji w firmie

- Wymagają dokładnego monitorowania i analizy

Definicja kosztów ogólnego zarządu

Koszty ogólnego zarządu to wydatki firmy niezwiązane bezpośrednio z produkcją czy świadczeniem usług. Obejmują one szeroki zakres kosztów administracyjnych i organizacyjnych niezbędnych do funkcjonowania przedsiębiorstwa jako całości.

Kluczowe cechy kosztów ogólnego zarządu:

- Są kosztami pośrednimi

- Nie wliczają się do kosztów wytworzenia produktów

- Mają wpływ na ogólną rentowność firmy

- Podlegają oddzielnej ewidencji księgowej

Przykładowe wydatki zaliczane do kosztów ogólnego zarządu:

- Wynagrodzenia zarządu i kadry kierowniczej

- Utrzymanie biur i budynków administracyjnych

- Koszty obsługi prawnej i finansowej

- Wydatki na szkolenia pracowników

- Koszty systemów informatycznych

- Wydatki na bezpieczeństwo i higienę pracy

Rodzaje kosztów ogólnego zarządu

Koszty administracyjno-gospodarcze obejmują wydatki związane z zarządzaniem i administracją firmy. To m.in. pensje zarządu, koszty utrzymania biur czy wydatki na usługi prawne. Są niezbędne do sprawnego funkcjonowania przedsiębiorstwa, ale nie mają bezpośredniego wpływu na produkcję.

Koszty ogólnoprodukcyjne dotyczą szerszego zakresu działalności firmy, ale nie są przypisane do konkretnych produktów czy usług. Obejmują np. koszty nadzoru produkcji, utrzymania hal produkcyjnych czy kontroli jakości. Choć związane z produkcją, nie są bezpośrednio przypisane do wytwarzanych dóbr.

| Koszty administracyjno-gospodarcze | Koszty ogólnoprodukcyjne |

| Bezpośrednio związane z zarządzaniem | Pośrednio związane z produkcją |

| Nie dotyczą produkcji | Wspierają procesy produkcyjne |

| Np. wynagrodzenia zarządu, koszty biurowe | Np. nadzór produkcji, kontrola jakości |

Czytaj więcej: Jak dodać profesjonalny podpis w Outlook | Krótki poradnik

Koszty ogólnego zarządu a koszty bezpośrednie

Interpretacja kosztów ogólnego zarządu różni się znacząco od kosztów bezpośrednich. Te pierwsze nie są przypisane do konkretnych produktów czy usług, podczas gdy koszty bezpośrednie można łatwo powiązać z wytwarzanymi dobrami. Koszty ogólnego zarządu mają charakter stały i występują niezależnie od wielkości produkcji.

Kluczowe różnice:

- Przypisanie do produktu: bezpośrednie - tak, ogólnego zarządu - nie

- Zmienność: bezpośrednie - zależne od produkcji, ogólnego zarządu - względnie stałe

- Łatwość kalkulacji: bezpośrednie - łatwe, ogólnego zarządu - wymagają alokacji

- Wpływ na cenę jednostkową: bezpośrednie - bezpośredni, ogólnego zarządu - pośredni

- Kontrola: bezpośrednie - łatwiejsza, ogólnego zarządu - trudniejsza

Wpływ na rentowność przedsiębiorstwa

Koszty ogólnego zarządu mają istotny wpływ na rentowność firmy. Choć nie są bezpośrednio związane z produkcją, stanowią znaczącą część ogólnych wydatków przedsiębiorstwa. Ich wysokość wpływa na marżę zysku i ostateczny wynik finansowy.

Dokładna analiza kosztów ogólnego zarządu pozwala na lepsze zrozumienie struktury kosztów firmy. Umożliwia to identyfikację obszarów, w których można wprowadzić oszczędności bez negatywnego wpływu na jakość zarządzania czy efektywność operacyjną. Optymalizacja tych kosztów może znacząco poprawić ogólną rentowność przedsiębiorstwa.

- Regularnie monitoruj stosunek kosztów ogólnego zarządu do przychodów

- Porównuj te koszty z branżowymi benchmarkami

- Analizuj trendy w czasie i identyfikuj nietypowe wzrosty

- Rozważ wpływ tych kosztów na różne poziomy marży (brutto, operacyjną, netto)

Konsekwencje pominięcia kosztów ogólnego zarządu

Pominięcie kosztów ogólnego zarządu w analizie finansowej może prowadzić do poważnych błędów decyzyjnych. Firma może przecenić swoją rzeczywistą rentowność, co może skutkować nietrafionym inwestycjami lub błędną strategią cenową.

Negatywne konsekwencje pominięcia tych kosztów:

- Zawyżona ocena rentowności produktów lub usług

- Błędne decyzje inwestycyjne oparte na niepełnych danych

- Nieefektywna alokacja zasobów w firmie

- Trudności w identyfikacji obszarów wymagających optymalizacji

Metody obliczania kosztów ogólnego zarządu

Obliczanie kosztów ogólnego zarządu wymaga odpowiedniej metodologii. Wybór metody zależy od specyfiki firmy, branży oraz potrzeb informacyjnych zarządu. Prawidłowe obliczenia są kluczowe dla rzetelnej oceny finansowej przedsiębiorstwa.

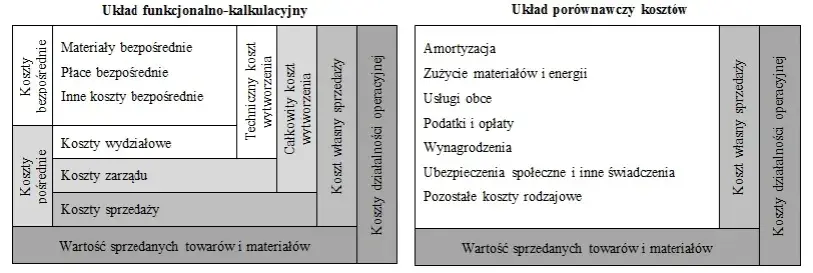

Metoda kosztów przerobu polega na alokacji kosztów ogólnego zarządu proporcjonalnie do sumy kosztów robocizny bezpośredniej i kosztów wydziałowych. Jest często stosowana w firmach produkcyjnych, gdzie koszty pracy stanowią znaczący udział w kosztach całkowitych.

Suma kosztów bezpośrednich jako podstawa alokacji zakłada, że koszty ogólnego zarządu są proporcjonalne do wszystkich kosztów bezpośrednich (materiałów, robocizny, itp.). Ta metoda jest prostsza w implementacji, ale może być mniej precyzyjna w przypadku zróżnicowanej produkcji.

Techniczny koszt wytworzenia jako baza rozliczeniowa uwzględnia wszystkie koszty związane z produkcją, z wyłączeniem kosztów sprzedaży. Ta metoda może zapewnić dokładniejsze wyniki w firmach o złożonych procesach produkcyjnych.

Wybór odpowiedniej metody obliczania

Przy wyborze metody obliczania kosztów ogólnego zarządu należy uwzględnić strukturę kosztów firmy oraz charakter prowadzonej działalności. Istotna jest też dostępność danych i możliwości systemów informatycznych.

Wskazówki pomagające w wyborze optymalnej metody:

- Przeanalizuj strukturę kosztów swojej firmy

- Uwzględnij specyfikę branży i modelu biznesowego

- Oceń dostępność i jakość danych finansowych

- Rozważ możliwości systemów informatycznych

- Skonsultuj się z ekspertami finansowymi lub audytorami

Prawne aspekty ujmowania kosztów ogólnego zarządu

Ustawa o rachunkowości reguluje sposób ujmowania kosztów ogólnego zarządu w rachunkowości. Zgodnie z przepisami, koszty te nie mogą być wliczane do kosztu wytworzenia produktów. Muszą być ewidencjonowane oddzielnie i wpływają bezpośrednio na wynik finansowy okresu, w którym zostały poniesione.

Prawidłowe ujęcie kosztów ogólnego zarządu jest kluczowe dla rzetelności sprawozdań finansowych. Firmy muszą zapewnić przejrzystość w zakresie alokacji tych kosztów, co podlega kontroli podczas audytów finansowych. Nieprawidłowości w tym obszarze mogą prowadzić do zakwestionowania sprawozdań przez organy kontroli.

| Wymóg prawny | Konsekwencje |

| Oddzielna ewidencja | Łatwiejsza kontrola i analiza |

| Wykluczenie z kosztu wytworzenia | Wpływ na wycenę zapasów |

| Ujęcie w wyniku okresu | Bezpośredni wpływ na rentowność |

| Przejrzystość alokacji | Zgodność z zasadami rachunkowości |

Monitorowanie kosztów ogólnego zarządu

Regularne monitorowanie kosztów ogólnego zarządu jest kluczowe dla efektywnego zarządzania firmą. Pozwala na szybką identyfikację obszarów wymagających optymalizacji i umożliwia podejmowanie świadomych decyzji biznesowych. Dokładna analiza tych kosztów może odkryć ukryte możliwości oszczędności.

Korzyści wynikające z regularnego monitorowania kosztów ogólnego zarządu:

- Lepsza kontrola nad wydatkami firmy

- Możliwość szybkiej reakcji na niepokojące trendy

- Podstawa do benchmarkingu z konkurencją

- Wsparcie w planowaniu budżetowym

- Identyfikacja nieefektywnych procesów

- Zwiększenie ogólnej rentowności przedsiębiorstwa

Narzędzia do analizy kosztów ogólnego zarządu

Nowoczesne systemy ERP (Enterprise Resource Planning) oferują zaawansowane moduły do analizy kosztów ogólnego zarządu. Umożliwiają one automatyczne gromadzenie danych, generowanie raportów i wizualizację trendów. Dzięki nim zarząd może szybko uzyskać kompleksowy obraz sytuacji finansowej.

Narzędzia Business Intelligence (BI) pozwalają na głębszą analizę kosztów ogólnego zarządu. Oferują możliwość tworzenia interaktywnych dashboardów, przeprowadzania analiz "what-if" i odkrywania ukrytych zależności w danych. Są szczególnie przydatne dla większych organizacji o złożonej strukturze kosztów.

Optymalizacja kosztów ogólnego zarządu

Optymalizacja kosztów ogólnego zarządu to proces ciągłego poszukiwania efektywności. Nie chodzi tu o ślepe cięcie wydatków, ale o mądre zarządzanie zasobami firmy. Celem jest zwiększenie rentowności przy zachowaniu jakości zarządzania.

Jedną ze strategii optymalizacji kosztów ogólnego zarządu jest outsourcing. Przekazanie części zadań administracyjnych zewnętrznym firmom może obniżyć koszty stałe i zwiększyć elastyczność organizacji. Warto jednak dokładnie przeanalizować, które funkcje można bezpiecznie oddelegować.

Digitalizacja procesów to kolejny sposób na redukcję kosztów ogólnego zarządu. Automatyzacja rutynowych zadań administracyjnych, wdrożenie elektronicznego obiegu dokumentów czy wykorzystanie narzędzi do pracy zdalnej mogą znacząco obniżyć koszty operacyjne. Inwestycja w technologię często zwraca się w postaci długoterminowych oszczędności.

Lean management w administracji to podejście, które może przynieść wymierne korzyści w optymalizacji kosztów ogólnego zarządu. Polega na eliminacji zbędnych procesów, uproszczeniu procedur i ciągłym doskonaleniu. Wymaga zaangażowania pracowników na wszystkich szczeblach, ale może prowadzić do znacznej poprawy efektywności.

Koszty ogólnego zarządu - klucz do efektywnego zarządzania finansami firmy

Koszty ogólnego zarządu to fundamentalny element struktury finansowej każdego przedsiębiorstwa. Ich prawidłowa interpretacja i zarządzanie mają kluczowe znaczenie dla utrzymania rentowności i konkurencyjności firmy. Od precyzyjnej definicji, przez skuteczne metody obliczania, aż po strategiczną optymalizację - każdy aspekt tych kosztów wpływa na ogólną kondycję finansową organizacji.

Zrozumienie różnic między kosztami ogólnego zarządu a kosztami bezpośrednimi, jak również ich wpływu na rentowność, jest niezbędne dla podejmowania trafnych decyzji biznesowych. Regularne monitorowanie i analiza tych kosztów, przy użyciu odpowiednich narzędzi, pozwalają na szybką identyfikację obszarów wymagających poprawy i umożliwiają efektywną optymalizację kosztów ogólnego zarządu.

Pamiętajmy, że skuteczne zarządzanie kosztami ogólnego zarządu to nie tylko kwestia redukcji wydatków, ale przede wszystkim mądrej alokacji zasobów. Poprzez wykorzystanie nowoczesnych technologii, outsourcing i lean management, firmy mogą znacząco poprawić swoją efektywność operacyjną, jednocześnie utrzymując wysoką jakość zarządzania. To właśnie umiejętne balansowanie między kontrolą kosztów a inwestycjami w rozwój stanowi klucz do długoterminowego sukcesu finansowego przedsiębiorstwa.